finanz-profil

finanz-profilHeute für Sie – Unser Video „PKV Beitragskalkulation“

So trennen Sie die Spreu vom Weizen!

Sie möchten mit diesem Video mehr erfahren? Dann schalten Sie bitte Ihre Lautsprecher ein!

Sie haben Fragen oder Sie wünschen eine persönliche Besprechung? Dann rufen Sie uns an!

Ergänzend haben Sie jederzeit die Möglichkeit in unserem Online-Kalender einen Termin zu reservieren.

Nutzen Sie die Chance und buchen Sie Ihren Online Besprechungstermin jetzt.

Hier der Link zum Terminkalender

Sie haben Schwierigkeiten den Kalender zu sehen? Öffnen Sie den Kalender in Vollbild hier.

http://www.finanz-profil.info/kalender4/index.php?cap=1

Sie bekommen hier Ihre persönliche Online-Beratung bei Ihnen zu Hause, ganz gleich wo Sie in Deutschland wohnen. Und dies ohne Hausbesuch! Wie das geht?

Schauen Sie hier …

Sie haben noch keinen Besprechungstermin reserviert …

… na dann nichts wie los:

Mit einem Klick können Sie hier Ihren persönlichen Termin buchen!

Wir analysieren – Sie profitieren!

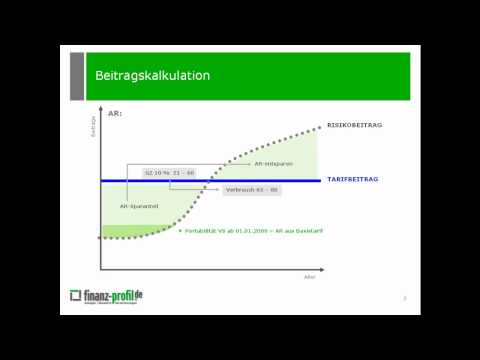

Beitragskalkulation PKV

Ein genauer Vergleich lohnt sich grundsätzlich bei allen Versicherungen. Allerdings sind die Kriterien bei der privaten Krankenversicherung etwas komplexer als bei anderen Versicherungssparten. So ist beispielsweise bei der KFZ-Versicherung, Hausratversicherung oder Haftpflicht bei gleichen Leistungen immer der Beitrag das entscheidende Kriterium. Sollten sich die Beiträge irgendwann erhöhen, können Sie in der Regel problemlos zu einer anderen Versicherung mit günstigeren Prämien wechseln. Ganz so einfach ist es bei der privaten Krankenversicherung nicht. Hier spielt nicht nur die Höhe des Beitrags, sondern vor allem auch die Beitragskalkulation PKV eine wichtige Rolle. Damit Sie die einzelnen Versicherer diesbezüglich miteinander vergleichen können, sollten Sie genau wissen, wie sich die Beiträge in der privaten Krankenversicherung zusammensetzen.

Die Beitragskalkulation PKV

Die Beiträge in der privaten Krankenversicherung setzen sich aus verschiedenen Bestandteilen zusammen. Da wäre zum einen der Risikozuschlag. Dieser ist bei jungen und gesunden Versicherten gering und erhöht sich aufgrund der steigenden Leistungen mit zunehmendem Alter. Zum Risikozuschlag kommt dann der eigentliche Tarifbeitrag. Hier sieht die Beitragskalkulation PKV so aus, dass der Tarifbeitrag bei jungen Versicherten höher ist, als für die Erbringung der Leistungen benötigt wird. Dagegen reicht der Tarifbeitrag im Alter nicht mehr aus, um alle benötigten Gesundheitsleistungen zu finanzieren. Deshalb werden aus den nicht benötigten Beiträgen in jungen Jahren Altersrückstellungen gebildet. Diese werden durch die Krankenversicherung gewinnbringend angelegt. Diese sollen verhindern, dass der Beitrag im Alter unverhältnismäßig stark ansteigt. Bei einem Wechsel zu einer anderen privaten Krankenversicherung können Sie die angesammelten Altersrückstellungen nur zu einem gewissen Teil mitnehmen. So sind lediglich die im sogenannten Basistarif gebildeten Rückstellungen portabel. Die restlichen Rückstellungen gehen bei einem Wechsel der Versicherung verloren. Deshalb ist es gerade bei der privaten Krankenversicherung wichtig, vor dem Abschluss des Vertrages die verschiedenen Anbieter genau miteinander zu vergleichen.

Seit 2001 gibt es mit dem gesetzlichen Zuschlag noch einen weiteren Punkt bei der Beitragskalkulation PKV. Dabei zahlen Sie zwischen dem 21. und 60. Lebensjahr einen Zuschlag in Höhe von 10 Prozent des aktuellen Beitrags. Die in diesem Zeitraum eingezahlten Zuschläge werden dann zwischen dem 65. und 80. Lebensjahr wieder ausbezahlt. So wird sichergestellt, dass es ab dem 65. Lebensjahr zu keinen Beitragserhöhungen mehr kommt. Für den Fall, dass ab dem 80. Lebensjahr noch Geld aus dem gesetzlichen Zuschlag vorhanden ist, führt dies dazu, dass Ihre Beiträge sinken.

Vergleich der privaten Krankenversicherungen ist komplex

Wenn Sie die privaten Krankenversicherungen miteinander vergleichen, muss also die Versicherung mit dem günstigsten Beitrag nicht zwangsläufig auch die Beste sein. Selbst wenn die Leistungen im Verhältnis zu einer teureren Versicherung gleich sind, sollten Sie immer einen Blick hinter die Kulissen werfen. Denn je höher der Beitrag ist, desto höher fallen natürlich auch die Altersrückstellungen aus. Dadurch sind Sie in späteren Jahren besser vor einer Erhöhung der Beiträge geschützt. Dazu können die Versicherer bei einem höheren Beitrag in ihrer Beitragskalkulation PKV auch mehr Rücklagen für beitragssenkende Maßnahmen bilden, was sich ebenfalls positiv auf die Beitragsentwicklung auswirkt. Eine private Krankenversicherung mit sehr niedrigen Beiträgen bildet zwangsläufig wesentlich weniger Rückstellungen, was sich im Alter sehr negativ auswirken kann. Ein solcher Tarif wäre nur dann interessant, wenn Sie nur vorübergehend Mitglied in einer privaten Krankenversicherung werden möchten. Dies ist beispielsweise bei Zeitsoldaten der Fall, die für einen gewissen Zeitraum Übergangsgebührnisse erhalten, jedoch nicht damit rechnen, auch im Alter noch privat versichert zu sein. Hier spielt die Beitragskalkulation PKV dann nur eine untergeordnete Rolle.