finanz-profil

finanz-profilGKV Kostenerstattungsprinzip – trotz GKV, Behandlung wie ein Privatpatient

Kostenerstattungsprinzip / Kostenerstattungsverfahren erklärt & GKV Kassenvergleich Rechner

Kostenerstattungsprinzip GKV – „Kasse und dennoch privat“

Sind Sie auch Mitglied in einer gesetzlichen Krankenkasse und fühlen sich dabei gegenüber Privatpatienten benachteiligt? Dann haben Sie jetzt die Möglichkeit sich als gesetzlich Versicherter ähnlich gut wie privat behandeln zu lassen. Der Gesetzgeber gibt allen in der GKV versicherten Patienten die Möglichkeit, das Kostenerstattungsprinzip (oder auch Kostenerstattungsverfahren) frei zu wählen. So können Sie wie Privatpatienten auch direkt mit dem Arzt abrechnen.

Um das Kostenerstattungsprinzip zu ändern, muss lediglich die gesetzliche Krankenversicherung informiert werden. Dabei können Sie frei entscheiden, ob dies nur für ambulante, stationäre, Zahnbehandlungen oder veranlasste Leistungen wie Medikamente, Hilfsmittel und ambulante Operationen oder für alle Bereiche gelten soll. Wenn Sie das Kostenerstattungsprinzip ändern, dann gilt dies für mindestens ein Quartal.

Nach unserem Wissen bieten momentan folgende Gesellschaften Spezialtarife für das Kostenerstattungsprinzip an:

Informieren Sie sich nun hier über die Stärken und Schwächen der einzelnen Kostenerstattungstarife:

Der Antrag auf Kostenerstattung –

jeder Bereich kann einzeln gewählt werden!

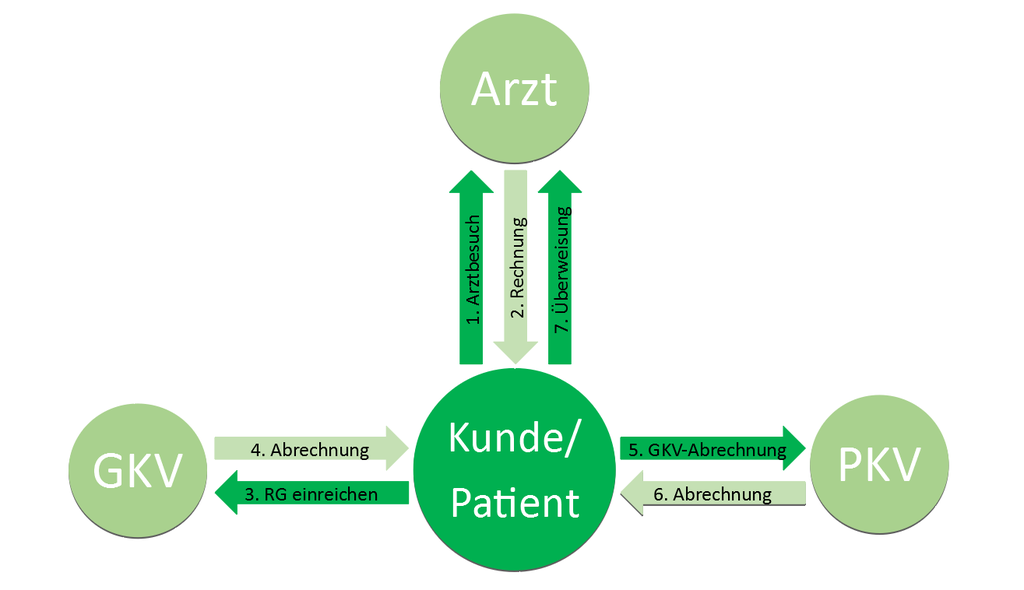

Diagramm: „Kostenerstattungsprinzip einfach erklärt“

Grundlage des Kostenerstattungsverfahrens nach SGB 5 § 13

Abrechnung

WIE HOCH IST DIE ERSTATTUNG DER GKV? Welche Lücken habe ich ohne eine private Rückdeckung durch einen Kostenerstattungstarif?

- Die Erstattung der GKV liegt bei privatärztlichen Leistungen in aller Regel bei 12-50% des Rechnungsbetrages

- Beispiel Arztbesuch – Erstattung ca. 23%

- Beispiel Zahnarztbesuch – Erstattung ca 33%

- Beispiel Arzneimittel – Erstattung ca 42 %

Sie möchten die finanzielle Lücke schließen die sich aus der Wahl des Kostenerstattungsverfahrens ergibt?

Spezialtarife für das Kostenerstattungsprinzip an:

Sie besitzen eine Versichertenkarte? Dann unterliegen Sie dem Sachleistungsprinzip der gesetzlichen Krankenversicherung. Mit Ihrer Gesundheitskarte weisen Sie sich beim Arzt als versichert aus. Dadurch ist es Ihnen möglich, die vom Gesetz (§ 12 SGB-V) vorgesehenen medizinischen Leistungen zu erhalten. Diese müssen jedoch bestimmte Kriterien erfüllen. Wirtschaftlich, notwendig, zweckdienlich und ausreichend müssen sie sein, damit sie im Rahmen der Kassenleistung durchgeführt werden können. Bei dieser Art der Behandlung handelt es sich nicht immer um die bestmögliche medizinische Versorgung. Vielmehr werden Ihnen Leistungen zugänglich gemacht, die wirtschaftlich tragfähig sind.

Wenn Sie das Kostenerstattungsprinzip in Anspruch nehmen, sieht Ihre Behandlung so aus, wie die eines Privatpatienten. Zugrunde liegt die amtliche Gebührenordnung für Ärzte (GOÄ) oder die (GOZ), die für Zahnärzte gilt. Beim Kostenerstattungsprinzip begleichen Sie Ihre Rechnung direkt bei Ihrem Arzt und holen sich die erstattungsfähigen Kosten im Anschluss von Ihrer Krankenkasse zurück.

Wichtig: Als erstattungsfähiger Teil gilt nur der Betrag, der ebenfalls beim Sachleistungsprinzip erhoben werden würde. Davon wird zudem eine Verwaltungsgebühr von 5- 10 % abgezogen.

Mit der Inanspruchnahme des Kostenerstattungsprinzips erhalten Sie Zugang zu einer medizinischen Behandlung, die Ihnen in der Regel beim Sachleistungsprinzip verwehrt wird. Das liegt daran, dass Sie die Budgetierung der gesetzlichen Krankenversicherung umgehen.

Dafür müssen Sie jedoch tiefer in die Tasche greifen, denn der von der gesetzlichen Krankenkasse übernommene Betrag deckt aller Wahrscheinlichkeit nach nicht Ihre Behandlungskosten. Der Grund dafür ist, dass Ihr Arzt zusätzliche Behandlungen durchführen kann und seinen GOÄ Satz vervierfachen darf. Um eine lückenlose Versorgung und Übernahme der entstehenden Kosten zu gewährleisten, sollten Sie deshalb eine Zusatzversicherung abschließen.

Im Vergleich zum „echten“ Privatpatienten gelten auch bei einem geänderten Kostenerstattungsprinzip einige Einschränkungen. So werden durch die GKV auch weiterhin nur Behandlungen durch einen Arzt mit Kassenzulassung erstattet. Eine Ausnahme gilt nur dann, wenn die GKV einer anderweitigen Behandlung zugestimmt hat und diese als medizinisch und sozial gerechtfertigt betrachtet. Behandlungen bei einem Heilpraktiker sind jedoch generell ausgeschlossen. Zudem dürfen die Kosten die eines GKV-Versicherten nicht übersteigen, wobei fünf Prozent für die Verwaltungskosten abgezogen werden können. Ebenfalls nicht durch die GKV erstattet werden Medikamente die auf der sogenannten „schwarzen Liste“ stehen und auf einem grünen Rezept verschrieben werden.

Für Kosten, welche durch die gesetzliche Krankenversicherung nicht übernommen werden, bietet sich der Abschluss einer privaten Zusatzversicherung an. Dadurch erhalten Sie eine Kostenerstattung von bis zu 100 Prozent und können Leistungen in Anspruch nehmen, die denen eines Privatpatienten gleichgestellt sind. Beachten Sie jedoch, dass es je nach Versicherung zu Wartezeiten zwischen drei und acht Monaten kommt. Sie sollten das Kostenerstattungsprinzip deshalb erst nach Ablauf der Wartezeiten ändern.

Dadurch, dass Ihre medizinische Versorgung nicht länger den Kriterien des Sachleistungsprinzips wie Wirtschaftlichkeit, Zweckmäßigkeit und Notwendigkeit unterliegt, werden Sie prinzipiell wie ein Privatversicherter behandelt. Das hat den Vorteil, dass Ihr Mediziner nicht mehr bei der Wahl der Therapie oder der Medikamente eingeschränkt ist. Er kann nun Ihre Behandlung gänzlich frei festlegen. Trotzdem profitieren Sie von Ihrem Anspruch auf die Regelleistung vonseiten Ihrer gesetzlichen Krankenversicherung. Darüber hinaus können Sie weiterhin Ihre beitragsfreie Familienversicherung nutzen.

Sie haben die Möglichkeit, das Kostenerstattungsverfahren auf folgende Leistungsbereiche festzulegen:

- ambulante ärztliche und psychotherapeutische Versorgung

- stationäre Behandlung in Kliniken

- ärztlich angeordnete Leistungen (Medikamente, Heilmittel, Hilfsmittel)

- ambulante kieferorthopädische oder zahnärztliche Versorgung

Terminkalender Carl Gitter – hier geht es zu Ihrem online Besprechungstermin

Sie haben noch keinen Termin vereinbart? Hier haben Sie die Möglichkeit eine Onlinebesprechung oder einen Termin bei mir im Büro zu reservieren.

Über unseren Onlineterminkalender tragen Sie einfach Ihren Terminvorschlag ein. Dies ist für Sie ganz einfach. Sie erhalten im Nachgang eine Terminbestätigung. Die individuelle Beratung findet bei Ihnen zuhause oder im Büro ohne Hausbesuch statt. Dies erspart Ihnen kostbare Zeit und lange Wege. Sie erleben die Beratung live über Telefon und Internet, ganz so, als ob wir zusammen in einem Raum sitzen.

Klicken Sie jetzt hier und buchen Sie Ihren Termin!

Ärztliche Versorgung

Ambulante ärztliche Versorgung mit psychotherapeutischer

Behandlung. Dieser Bereich sollte unbedigt beantragt werden, wenn Sie sich für das Kostenerstattungsverfahren entscheiden.

Zahnärztliche Versorgung

Ambulante zahnärztliche Versorgung mit kieferorthopädischer

Behandlung und Zahnersatz. Wir empfehlen für Zahnbehandlung und Zahnersatz eine Zusatzversicherung abzuschließen. Auf die Wahl des Kostaenerstattungsverfahrens kann für diesen Bereich verzichtet werden.

Stationärer Bereich

Im Krankenhaus können höhere Kosten entstehen,

z. B. höhere Pflegekosten sowie zusätzliche Kosten

für ärztliche Therapien und Visiten, Arzneimittel

und Operationen. Wir empfehlen für das Krankenhaus eine Zusatzversicherung abzuschließen. Auf die Wahl des Kostaenerstattungsverfahrens kann hier verzichtet werden.

Veranlasste Leistungen

Ärztlich oder zahnärztlich verordnete Leistungen wie

Arzneimittel und Heilmittel. Wenn Sie in diesem Bereich das Kostenerstattungsverfahren nich beantragen müssen Sie Ihren Arzt darauf hinweisen, dass Sie ein Kassenrezept benötigen.

Spezialtarife für das Kostenerstattungsprinzip an:

Wenn Sie sich für das Kostenerstattungsprinzip entscheiden, verlassen Sie Ihre Komfortzone und werden Teil des Gesundheitsmarktes. Dafür können Sie allerdings von den Vorzügen profitieren, die sonst nur Privatpatienten zur Verfügung stehen.

Ein Nachteil ist, dass Sie nun nicht mehr bequem mithilfe Ihrer Versichertenkarte „bezahlen“ können. Ab nun sind Sie selbst für die Begleichung Ihrer Behandlungskosten verantwortlich. Dadurch, dass Sie unter Umständen viele Jahre von dem Sachleistungsprinzip Gebrauch gemacht haben, haben Sie vielleicht das Gefühl dafür verloren, wie viel medizinische Leistungen tatsächlich kosten. Gerade hochwertige Behandlungsformen und Arzneimittel, die Ihnen mit dem Kostenerstattungsprinzip zugänglich gemacht werden, sind hochpreisig. Nicht zuletzt, da sie mit dem privatärztlichen Abrechnungssatz nach GOÄ oder GOZ abgerechnet werden.

Wichtig: Wenn Ihr Mediziner keine Kassenzulassung besitzt, wird Ihre gesetzliche Krankenversicherung in der Regel keine Erstattung ermöglichen. Auf der sicheren Seite sind Sie mit Zusatzversicherungen, die auch die Behandlungskosten bei Privatärzten zu einem großen Teil übernehmen. Das gilt auch, wenn keine Vorleistung der gesetzlichen Krankenversicherung stattfindet.

Bei ambulanten Behandlungen bietet das geänderte Kostenerstattungsprinzip in jedem Falle Vorteile. Sie werden so direkt zum Privatpatienten. Sie entgehen auf diese Weise dem Regelleistungsvolumen und es wird auch keine Wirtschaftlichkeitsprüfung durchgeführt. Die Abrechnung des Arztes erfolgt jedoch weiterhin nach der Gebührenordnung für Ärzte. Auch für den veranlassten Bereich wie ambulante Operationen, Medikamente sowie Heil- und Hilfsmittel ist eine Änderung des Kostenerstattungsprinzips durchaus sinnvoll. Bei stationären Behandlungen ergibt das Kostenerstattungsprinzip dagegen nur wenig Sinn, da auch nach einer Änderung nur die allgemeinen Krankenhausleistungen in Anspruch genommen werden können. Wünschen Sie höherwertige Leistungen wie eine Unterbringung im Einzel- oder Zweibettzimmer oder eine Behandlung durch den Chefarzt, sollten Sie besser eine stationäre Zusatzversicherung abschließen. Auch im Bereich Zahn bringt Ihnen eine Änderung des Kostenerstattungsprinzips nur wenig, da die GKV im Bereich Zahnersatz ohnehin nur einen festen Zuschuss gewährt und die meisten Leistungen deshalb privat abgerechnet werden. Auch hier ist es besser, für die Restkosten eine private Zahnzusatzversicherung abzuschließen.

Zunächst wählen Sie die Privatbehandlung und zeigen diese schriftlich bei Ihrer gesetzlichen Krankenkasse an. Anschließend können Sie sich in der gewählten Praxis als Privatpatient anmelden. Ihre Chipkarte brauchen Sie dabei nicht vorzuzeigen. Sie erhalten daraufhin eine Behandlung nach Ihrem Bedarf und falls erforderlich werden auch Privatrezepte ausgestellt. Der Arzt erstellt daraufhin eine Rechnung nach den Sätzen der Gebührenordnung für Ärzte. Bei einem kleineren Rechnungsbetrag zahlen Sie diese sofort, höhere Rechnungen werden dagegen zuerst bei der GKV eingereicht. Nach erfolgter Prüfung durch die Krankenkasse erhalten Sie die erstattungsfähigen Kosten durch die Krankenkasse überwiesen. Anschließend reichen Sie die Vorleistungsbestätigung der gesetzlichen Krankenkasse an die Zusatzversicherung weiter. Diese erstattet die Restkosten bis zu 100 Prozent je nach vereinbartem Tarif. Vom Prinzip her handelt es sich hier um das gleiche System wie bei Beamten, die einen Teil der Behandlungskosten von der Beihilfe und den Rest durch die private Krankenversicherung erhalten.

Der Beginn der Zusatzversicherung sollte so gewählt werden, dass mit dem Quartalsbeginn der Änderung die vollen Leistungen erbracht werden. Wird die private Zusatzversicherung also zum 01.01. eines Jahres abgeschlossen werden, sollte bei einer dreimonatigen Wartezeit das Kostenerstattungsprinzip zum 01.04. geändert werden.

Wenn Sie zu einem Arzt gehen, sollten Sie zunächst erwähnen, dass nach dem Kostenerstattungsprinzip abgerechnet werden soll. Denken Sie daran, auch Ihrer Krankenkasse Bescheid zu geben. Gegebenenfalls müssen Sie einen Antrag bei Ihrem Versicherer übermitteln.

Nach der Behandlung geschieht Folgendes:

- Ihr Mediziner stellt Ihnen eine Privatrechnung aus.

- Sie legen Ihrer gesetzlichen Krankenversicherung die Rechnung vor, die Ihnen den erstattungsfähigen Teil auf Ihr Konto überweist.

- Sofern Sie über eine Zusatzversicherung verfügen, sollten Sie die Rechnung auch dort vorlegen, um den jeweiligen erstattungsfähigen Teil zu erhalten.

- Nach Erhalt des Geldes können Sie die Arztrechnung unkompliziert begleichen.

Wichtig: Achten Sie unbedingt darauf, die Rechnungen frühestmöglich einzureichen, damit Sie das Zahlungsziel der Arztrechnungen einhalten können.

In Kombination mit einer entsprechenden Zusatzversicherung können Sie von den Leistungen einer privaten Vollversicherung profitieren, die Ihnen aus verschiedenen Gründen verwehrt sein kann. Vielleicht ist Ihnen auch unwohl bei dem Gedanken, dass es nach dem Eintritt in die Privatversicherung nicht mehr so einfach ist, in die gesetzliche Krankenkasse zurückzukehren. Mit dem Kostenerstattungsprinzip erhalten Sie eine risikoarme und optimale Lösung, die Ihnen eine hochwertige medizinische Versorgung zukommen lässt.

Übrigens: Haben Sie Kinder? Das Kostenerstattungsprinzip ist für den Nachwuchs besonders empfehlenswert, um auch hier die bestmögliche Behandlung sicherzustellen. Ein entsprechender Ergänzungsschutz ist für Kinder darüber hinaus sehr erschwinglich.

- Informieren Sie sich richtig: Mitarbeiter der gesetzlichen Krankenversicherungen geben aus Unwissenheit nicht selten unvollständige oder falsche Informationen heraus. Lassen Sie sich davon nicht verunsichern und überprüfen Sie Ihren individuellen Tarif, um die bestmögliche Versorgung zu einem guten Preis zu erhalten.

- Kostenerstattungsprinzip richtig wählen: Das Kostenerstattungsprinzip macht sich in der Regel am besten im ambulanten Bereich bemerkbar. Das liegt daran, dass dort viele medizinische Leistungen und Arzneimittel erstattungsfähig sind. Zudem kann der ambulante Bereich sehr gut mit Zusatzversicherungen ergänzt werden.

- Zusatzversicherungen machen Sinn: Sie sollten sich in jedem Fall über eine geeignete ambulante Krankenzusatzversicherung informieren, bevor Sie die Entscheidung für das Kostenerstattungsprinzip fällen. Nur so können Sie die Deckung der Differenzkosten sicherstellen und Aufwendungen übernehmen lassen, die zum Beispiel von Medizinern ohne Kassenzulassung erbracht werden. Wählen Sie Zusatztarife mit Bedacht aus, damit Sie nicht auf den Kostenbeteiligungen sitzen bleiben.

- Vorsicht bei Zusatztarifen der GKV: Einige gesetzliche Krankenkassen sind dazu übergegangen, Zusatztarife anzubieten, um die Regelversorgung zu erweitern. Hier ist jedoch Vorsicht geboten, da entsprechende Tarife die nicht erstattungsfähigen Leistungen der GKV in der Regel ebenfalls nicht übernehmen. Informieren Sie sich unbedingt bei privaten Krankenversicherern, um einen sinnvollen Zusatzschutz zu erhalten.

- Wechseln leicht gemacht: Viele Krankenkassen geben an Versicherte spezielle Formulare aus, womit das Kostenerstattungsprinzip beantragt werden kann. Ihr Leistungserbringer wird Sie über den Ablauf und die Folgen des veränderten Erstattungsprinzips aufklären, eine Zustimmung Ihrer Krankenkasse ist jedoch nicht erforderlich.

Bei den meisten gesetzlichen Krankenversicherungen muss das Kostenerstattungsprinzip schriftlich geändert werden. In einigen Fällen ist es wie bei der Techniker Krankenkasse (TK) auch direkt online möglich.

Wie funktioniert die Antragstellung für Kostenerstattung bei einer gesetzlichen Krankenkasse / GKV

Am Beispiel der Techniker Krankenkasse (TK) finden Sie unter diesem Link weitere nützliche Informationen über das Kostenerstattungsprinzip und seine Funktionsweise.

Ihnen gefällt das Angebot der TK? Sie sind jedoch noch nicht bei der TK versichert? Dann haben Sie jetzt die Möglichkeit über unseren Vergleichsrechner GKV die TK mit anderen gesetzlichen Krankenkassen zu vergleichen und zu beantragen.

Für welche Lebenssituationen und Zielgruppen eignet sich die Kostenerstattung?

In jedem Fall lohnenswert ist die Kostenerstattung für Kinder. Diese können eine ambulante Zusatzversicherung zu besonders günstigen Konditionen erhalten.

Paare, bei denen ein Partner privat und der andere gesetzlich versichert ist, können auf diese Weise einen gleichwertigen optimalen Gesundheitsschutz erhalten. Auch Angestellte mit einem hohen Einkommen, die in absehbarer Zeit die Jahresarbeitsentgeltgrenze überschreiten, können sich so schon im Vorfeld wie ein Privatpatient behandeln lassen. Wer freiwillig in der GKV versichert und bezüglich einer privaten Krankenversicherung noch unsicher ist, kann auf diese Weise schon einmal die Vorteile der PKV testen.

Dann haben Sie eine Alternative: GKV oder PKV?

Spezialtarife für das Kostenerstattungsprinzip an:

Jetzt Besprechungstermin vereinbaren und 25 € Startprämie reservieren!

Nicht selten werden Versicherte bei der Nachfrage nach dem Kostenerstattungsprinzip von Mitarbeitern der gesetzlichen Krankenversicherung verunsichert. Beispielsweise kommt häufig das Argument auf, dass auch bei Inanspruchnahme von ambulanten Zusatzversicherungen Eigenanteile auf den Versicherten zukommen. Das entspricht jedoch nicht der gänzlichen Wahrheit. Wie viel und ob Sie überhaupt einen Eigenanteil leisten müssen, hängt maßgeblich davon ab, welchen Tarif Sie gewählt haben. Schließlich übernimmt Ihre gesetzliche Krankenkasse auch nicht die Kosten dafür, wenn Sie einen Privatarzt aufsuchen.

Informieren Sie sich vor dem Wechsel über ambulante Tarife. Viele Privatversicherer übernehmen den Löwenanteil (85-100 %) Ihrer Rechnung, auch ohne Vorleistung Ihrer Krankenkasse.

Der Grund, warum einige Krankenkassen von dem Kostenerstattungsprinzip abraten ist, dass dadurch ein erhöhter Verwaltungsaufwand für sie entsteht.

Gut informiert, ist halb gewonnen – Lassen Sie sich von den Argumenten der Kassenmitarbeiter nicht verunsichern und legen Sie Wert auf einen gut ausgewählten Rundumschutz mittels Zusatzversicherungen.

Übrigens: Die Verwaltungskostenabschläge von 5-10 % werden im Rahmen von Privattarifen ebenfalls übernommen.

Gerne stehen wir Ihnen zur Seite und beraten Sie umfassend zum Thema Kostenerstattungsprinzip. Wir helfen Ihnen bei dem Wechsel und bei der Auswahl von geeigneten Zusatzversicherungen für Sie und Ihre Familie. Dafür vergleichen wir die Leistungen, Tarife und Beitragskosten, um das für Sie beste Angebot ausfindig zu machen. Kontaktieren Sie uns gerne unter der Telefonnummer 0049 / 3644 / 51 80 18 oder vereinbaren Sie einen Online-Besprechungstermin.

GKV Kassenvergleich Rechner

Jetzt hier gesetzliche Krankenkassen online vergleichen!

Vergleichsrechner: GKV Zusatzversicherungen Übersicht

Zum Vergleichsrechner GKV Zusatzversicherung stationär

Zum Vergleichsrechner GKV Zahnzusatzversicherung

Zum Vergleichsrechner GKV Zusatzversicherung Heilpraktiker und Sehhilfen

Zum Vergleichsrechner Krankentagegeldversicherung

Zum Vergleichsrechner private Krankenvollversicherung

Sie haben Fragen zur privaten Krankenversicherung oder Sie wünschen ein persönliches Angebot?

Dann nutzen Sie unsere Terminvereinbarung

oder rufen Sie uns unter Telefon 03644 / 518 018 oder 0173 / 57 15 099 an.

Zurück zum Versicherungsrechner private Krankenversicherung

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Videos zum Thema gesetzliche und private Krankenversicherung:

Beitragsentwicklung GKV PKV im Vergleich

Beitragskalkulation private Krankenversicherung – PKV!

Die demografische Entwicklung – GKV versus PKV Gesetzlich oder Privat?

Der Weg des Beitrags! Reportagen im deutschen Fernsehen zur Zweiklassenmedizin

Für Firmeninhaber:

Erklärvideo: Betriebliche Krankenversicherung / bKV

Sie haben Fragen? Sie erreichen uns unter 03644 / 51 80 18.

Ergänzend haben Sie jederzeit die Möglichkeit in unserem Online-Kalender einen Termin zu reservieren.

Hier der Link:

Terminkalender Herr Carl Gitter

Wir analysieren – Sie profitieren!