finanz-profil

finanz-profilÄrztetarif Private Krankenversicherung

Hier geben wir Ihnen eine Übersicht zu unserem leistungsstarken Ärztetarif-Konzept.

Anbieter Spezialtarife private Krankenvericherung für Ärzte / Humanmediziner:

Wie finde ich eine solide private Krankenversicherung für Ärzte:

- Ärztetarif Allianz

- Ärztetarif Allianz (Marburger Bund)

- Ärztetarif AXA

- Ärztetarif Barmenia

- Barmenia Ärztetarif Beamte

- Ärztetarif Continentale

- Ärztetarif DKV

- Ärztetarif Hallesche

- Ärztetarif Inter Krankenversicherung

- Ärztetarif LKH / Landeskrankenhilfe

- Ärztetarif SDK / Süddeutsche Krankenversicherung

- Ärztetarif Universa

- Ärztetarif Medizinstudenten / Medizinstudentinen Ausbildungstarife

- Ärztetarif Assistenzärzte

- Video „Wie finde ich eine solide private Krankenversicherung?

- In drei Schritten zu Ihrem Ärztetarif

- Anfrage zur privaten Krankenversicherung für Ärzte

- Nach dem Beratungsgespräch

- FAQ – Private Krankenversicherungen für Ärzte

- Optionstarife private Krankenversicherung (empfehlenswert für Studenten und Assistenzärzte)

Video: „Fallen in der PKV“

Sie haben Fragen?

Telefonnummer: 03644 / 51 80 18

|

|

Oder nutzen Sie unser Kontaktformular:

Video: „Eine solide PKV“

Dann rufen Sie uns an! Tel. 0157 / 58 55 99 03

Telefonnummer: 03644 / 51 80 18

|

|

Oder nutzen Sie unser Kontaktformular:

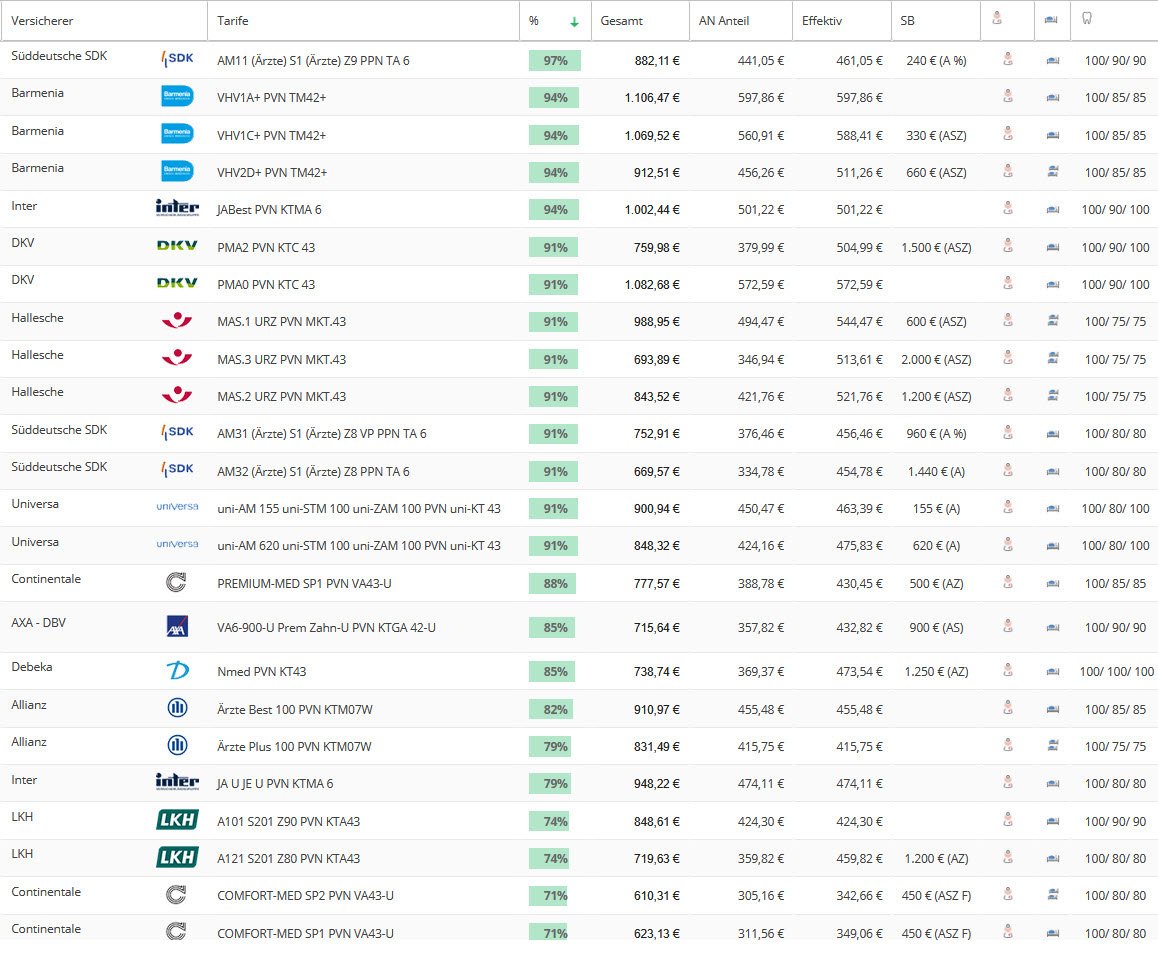

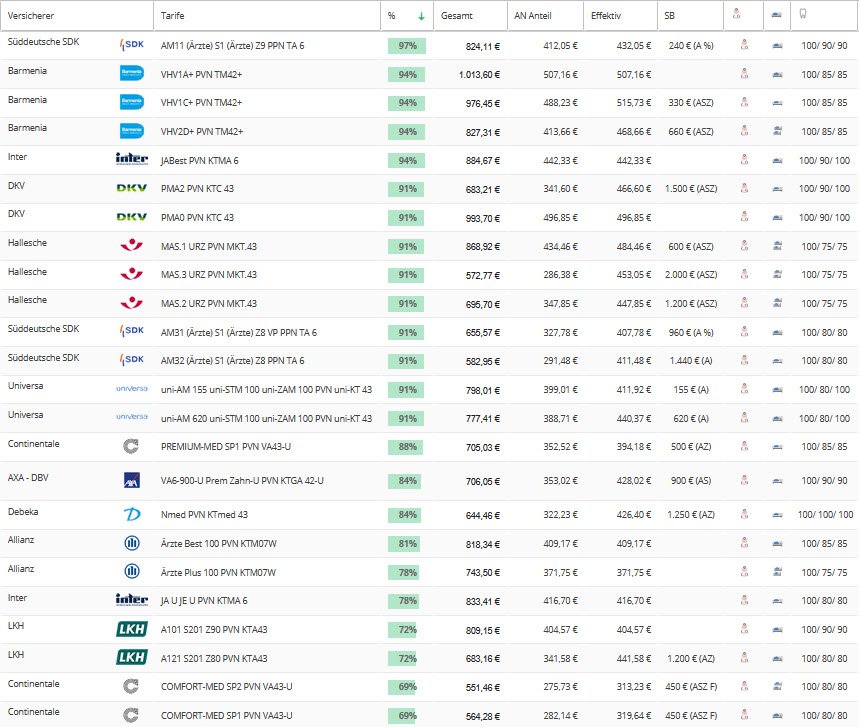

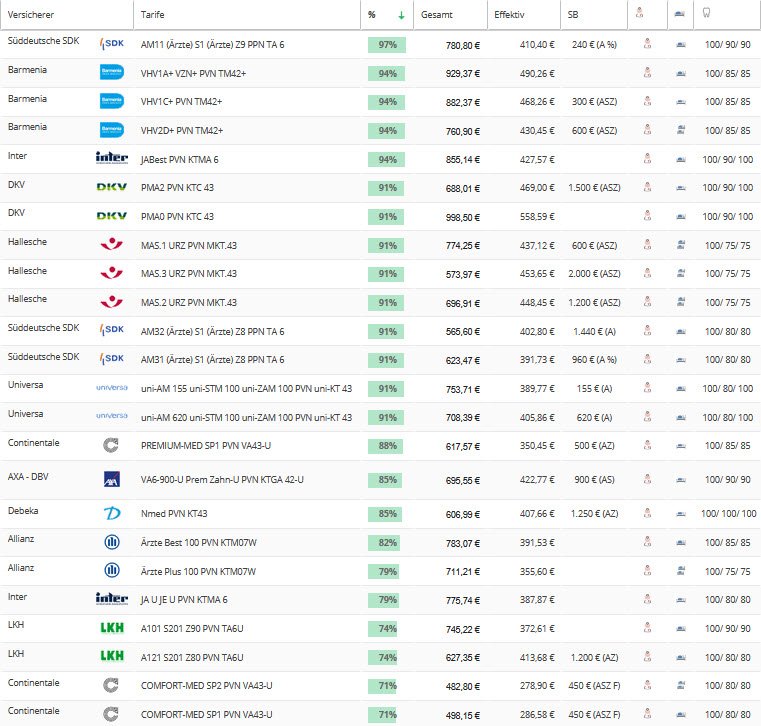

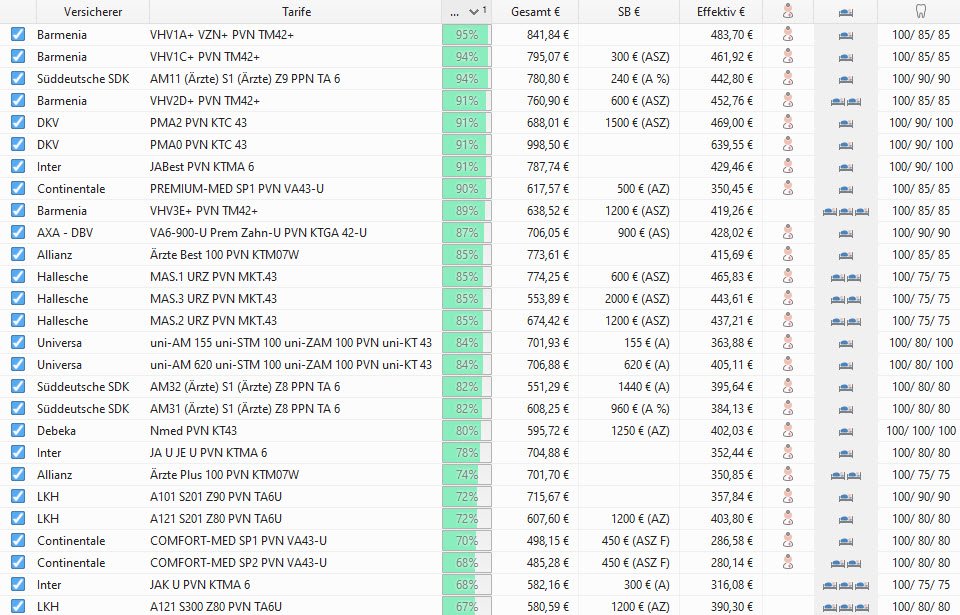

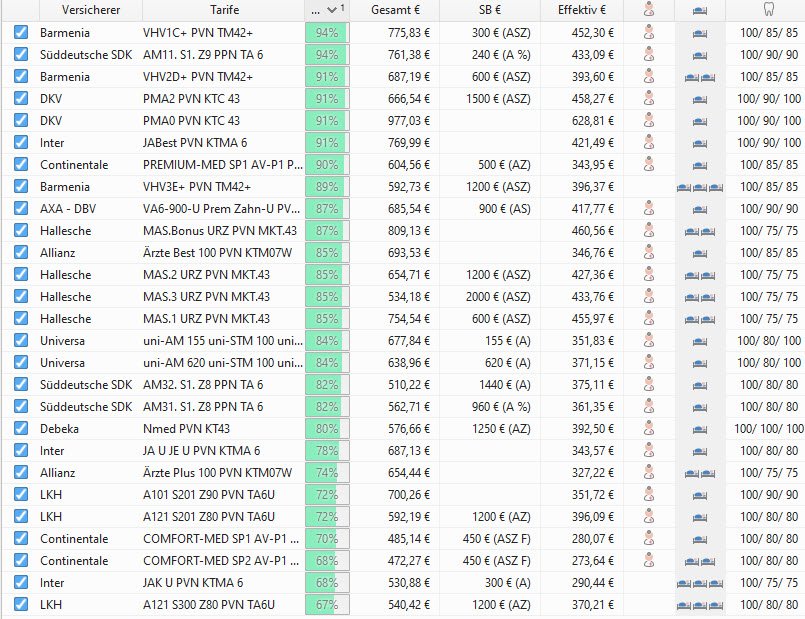

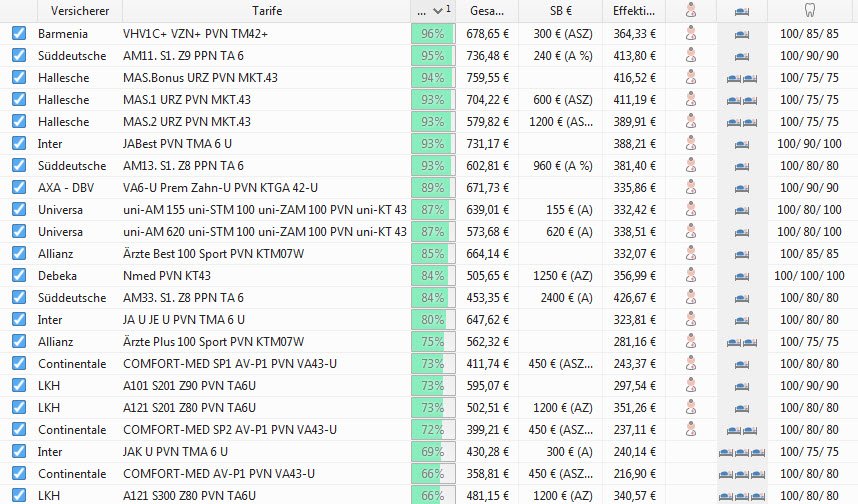

Ärztetarif Private Krankenversicherung Vergleich – Stand 02/2026

Hier sehen Sie eine Übersicht von Arzttarifen für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke. Der leistungsstärkste Arztetarif private Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt. Dies Übersicht der Ärztetarife ist nicht vollständig. Es werden noch viele weitere Tarifkombinationen angeboten.

- Tarifkombination Barmenia: VHV1C+ VZN+ PVN TM42+

- Tarifkombination Hallesche: MAS.Bonus URZ PVN MKT.43

- Tarifkombination AXA – DBV: VA6-U Prem Zahn-U PVN KTGA 42-U

- Tarifkombination Allianz I: Ärzte Best100 Sport PVN KTM07W

- Tarifkombination Debeka: Nmed PVN KT43

- Tarifkombination Allianz II: Ärzte Plus100 Sport PVN KTM07W

- Tarifkombination Inter I: JA U JE U PVN TMA 6 U

- Tarifkombination LKH I: A121 S201 Z80 PVN TA6U

- Tarifkombination LKH II: A101 S201 Z90 PVN TA6U

- Tarifkombination LKH III: A121 S300 Z80 PVN TA6U

- Tarifkombination Continentale: Comfort-Med SP1 AV-P1 PVN VA43-U

- Tarifkombination Inter II: JAK U PVN TMA 6 U

- Tarifkombination UKV (Union): VM 200 PVN KT 43

Für den Ärztetarif der UKV werden im Vergleich leider keine Beiträge ausgewiesen. Wir bitten Sie das Angebot bei Bedarf bei uns anzufordern.

Statistisch gesehen verursachen Ärzte geringere Kosten bei der privaten Krankenversicherung. Deshalb können Sie bei vielen Anbietern einen besonders günstigen Arzttarif private Krankenversicherung abschließen. Dabei liegen die Beiträge teilweise bis zu 30 Prozent unter den normalen Versicherungstarifen. Ein genauer Vergleich der verschiedenen privaten Krankenversicherer ist deshalb in jedem Falle empfehlenswert.

Ein Grund für die günstigen Beiträge ist, dass Ärzte sich oftmals selbst behandeln oder sich von Kollegen behandeln lassen. Diese Behandlungen verursachen weniger Kosten oder sind sogar komplett kostenlos. Ein Arzttarif private Krankenversicherung wird jedoch nicht von allen Krankenversicherern angeboten. Zudem gibt es Unterscheidungen je nachdem um welcher Art Arzt es sich handelt. Bei einigen privaten Krankenversicherungen erhalten Sie ausschließlich als Humanmediziner einen Arzttarif private Krankenversicherung. Meistens gibt es auch eine Unterscheidung zwischen allgemeinen Ärzten und Zahnärzten.

Was die Versicherungsfähigkeit in der privaten Krankenversicherung betrifft, kommt es auf Ihren Status als Arzt an. Arbeiten Sie freiberuflich als Arzt, dann steht Ihnen die private Krankenversicherung jederzeit offen. Für angestellte Ärzte ist ein Wechsel in die private Krankenversicherung nur möglich, wenn das Einkommen über der Versicherungspflichtgrenze liegt. Vor der Aufnahme in die private Krankenversicherung wird immer eine Gesundheitsprüfung durchgeführt. Diese dient zur Ermittlung des aktuellen Gesundheitszustands sowie dem Feststellen eventueller Vorerkrankungen. Das Ergebnis der Gesundheitsprüfung hat einen großen Einfluss darauf, ob ein günstiger Arzttarif private Krankenversicherung abgeschlossen werden kann oder nicht. In solchen Fällen raten wir dazu anonyme Risikovoranfragen zu stellen.

Anfrage zur privaten Krankenversicherung für Ärzte:

Sie haben Fragen zur PKV für Ärzte? Rufen Sie uns einfach unter Telefon 0157 / 58 55 99 03 an. Oder vereinbaren Sie einen Beratungstermin.

Nach dem Beratungsgespräch:

In drei Schritten zu Ihrem Ärztetarif:

Schritt 1: Nehmen Sie die Leistungen des Versicherers unter die Lupe. Dafür ist es wichtig, dass Sie Ihre Bedürfnisse und Anforderungen an eine Krankenversicherung festlegen. Notieren Sie sich, worauf es Ihnen bei Ihrer zukünftigen Absicherung ankommt.

Schritt 2: Haben Sie eine grobe Auswahl an Versicherern getroffen? Dann geht es nun um die Feinjustierung, indem Sie einen passenden Tarif suchen. Häufig ist es nicht möglich, eine private Absicherung zu finden, die allen persönlichen Ansprüchen genügt. Unser Tipp: Finden Sie eine Krankenversicherung mit dem besten Kompromiss und erweitern Sie das Leistungsspektrum durch individuelle Zusatzbausteine.

Schritt 3: Bevor Sie sich endgültig für einen Versicherer entscheiden, sollten Sie die Finanzkraft des Unternehmens überprüfen. Schließlich sind Sie viele Jahrzehnte mit dem Anbieter verbunden. Auch wenn vergangene Werte keine absolute Sicherheit bieten, können sie doch eine Einschätzung zulassen, wie die Beiträge in Zukunft aussehen könnten.

Hier geht es zur Berufshaftpflichtversicherung für Ärzte

Hier geht es zur Praxisversicherung für Ärzte

Hier geht es zur Praxisausfallversicherung für Ärzte

FAQ private Krankenversicherung für Ärzte:

GKV versicherte Ärzte haben einen Nachteil gegenüber anderen Berufsgruppen, da Sie in einem Versorgungswerk Mitglied sind.

Der Unterschied zwischen einem Mitglied der GKV mit gesetzlicher Rente und einem Mitglied der GKV mit einer Rente aus einem Versorgungswerk liegt in der Beitragsbemessung. Erstere zahlen ihre Beiträge rein auf den tatsächlichen Rentenbezug und werden obendrein noch hälftig bezuschusst. Wer seine Rente aus einem Versorgungswerk bezieht, dem werden für die Beitragsbemessung, wie man es von der Steuer kennt, alle Einkünfte neben der Rente mit angerechnet (z.B. Mieteneinnahmen, private Lebensversicherungen, Kapitalerträge ect.) und auch der Zuschuss aus der Krankenversicherung der Rentner entfällt. Seit 2004 muss auf die Rente aus Versorgungswerken der volle Beitrag gezahlt werden. Wer seine Rente sowohl aus der gesetzlichen Rentenversicherung als auch aus einem Versorgungswerk bezieht erhält eine Mischkalkulation entsprechend der Höhe der Bezüge.

Ärztinnen und Ärzte stehen wie alle anderen Gutverdiener vor der Frage, ob die private Krankenversicherung (PKV) für sie sinnvoll ist oder ob sie sich für eine gesetzliche Krankenversicherung entscheiden sollten. Als Mediziner kennen Sie die Unterschiede in den Leistungen aus Ihrer täglichen Arbeit mit Ihren Patientinnen und Patienten. Bei dieser Berufsgruppe kann man eindeutig sagen, dass sich eine private Absicherung fast immer lohnt. Das hängt auch mit Ihrer Mitgliedschaft in einem ärztlichen Versorgungswerk zusammen.

Auch GKV versicherte Ärztinnen und Ärzte sind Mitglieder in einem Versorgungswerk. Mit dem Eintritt in die Rente droht hier eine böse Überraschung. Versorgungswerke gehören nicht zu den gesetzlichen Versicherungen im Sinne des Sozialgesetzbuchs (SGBV). Wer seine Rente rein nur aus dem Versorgungswerk bezieht fällt automatisch aus der gesetzlichen Krankenversicherungspflicht. Die Entscheidung für die freiwillige gesetzliche Krankenversicherung kann im Rentenalter teuer werden, da für Berechnung der Krankenversicherungsbeiträge zur GKV nicht nur die Rentenbezüge sondern auch allen anderen Einkunftsarten herangezogen werden.

Sogar Ärztinnen und Ärzte, welche in der Erwerbsphase aufgrund des Bruttoeinkommens unterhalb der Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung pflichtversichert waren, betrifft das. Denn: Zugang zur Pflichtversicherung der Rentner erhalten nur Humanmediziner, welche eine gesetzliche Rente beziehen..

Es spricht also einiges mehr für eine private Krankenversicherung, wenn Sie Mitglied in einem ärztlichen Versorgungswerk sind.

Viele private Krankenversicherungen bieten Medizinern spezielle Ärztetarife an. Eine Win-win-Situation, denn die Krankenversicherer sind sich darüber bewusst, dass Personen mit medizinischem Background in der Regel gesundheitsbewusster sind und so weniger Kosten verursachen. Ärzte können auf der anderen Seite durch geringere Prämien profitieren. Häufig können auch Familienangehörige, wozu Ehepartner und Kinder zählen, von den günstigen Tarifen Gebrauch machen.

Die Aufnahme in die gesetzliche Krankenkasse (GKV) ist für Mediziner obligat, wenn gesundheitliche Beeinträchtigungen eine Mitgliedschaft in der privaten Krankenversicherung (PKV) verhindern. Auch wenn mitversicherte Familienangehörige den Beitrag zur PKV deutlich nach oben treiben, kann die gesetzliche Krankenkasse eine Alternative sein. Grundsätzlich unterliegen selbstständig freiberuflich arbeitende Mediziner nicht der Versicherungspflicht der GKV. Ihnen steht es frei, private Krankenversicherungen hinsichtlich ihrer Leistungen zu vergleichen und sich für einen Anbieter zu entscheiden. Darüber hinaus können Sie sich auch für eine freiwillige Mitgliedschaft in der gesetzlichen Krankenversicherung entscheiden, sofern Sie zu dem oben genannten Personenkreis gehören.

Beinhaltet Ihr Arbeitsverhältnis einen Angestelltenstatus? Dann sind Sie dazu verpflichtet, mit einer gesetzlichen Krankenversicherung vorzusorgen. Eine Ausnahme gibt es allerdings: Wenn Ihr Bruttoeinkommen eine bestimmte Grenze überschreitet, können Sie sich von Ihrer gesetzlichen Versicherungspflicht befreien lassen und eine private Krankenversicherung abschließen. Die sogenannte Jahresarbeitsentgeltgrenze (JAEG), die dafür ausschlaggebend ist, wird jedes Jahr neu festgeschrieben. Wenn Sie sich gesetzlich versichern, müssen Sie 14,6 % zuzgl. Kassen-Zusatzbeitrag (dieser wird kassenspezifisch festgelegt) Ihres Bruttoeinkommens einzahlen. Die Bundesregierung gibt die Leistungen der GKV vor, sodass Sie im Gegensatz zur privaten Krankenversicherung keinen Raum für eine Individualisierung haben.

Fazit: Während sich freiberuflich tätige Ärzte jederzeit für eine private Krankenversicherung entscheiden können, müssen angestellte Mediziner zunächst die Versicherungspflichtgrenze mit ihrem Bruttoeinkommen übersteigen. Erst dann ist der Weg für eine private Krankenversicherung frei.

Ein Blick auf die Statistik verrät, dass Mediziner weniger Kosten verursachen als übrige Personenkreise. Nicht selten lassen sich Mediziner auch von ihren Berufskollegen untersuchen und therapieren, was in der Regel mit geringeren Behandlungskosten verbunden ist. Das stellt einen Anreiz für private Krankenversicherungen dar, da sich damit vermeidbare Kosten einsparen lassen. Mit sogenannten Ärztetarifen können Sie bis zu 30 % im Gegensatz zu Normaltarifen sparen. Nicht alle privaten Krankenversicherer bieten einen entsprechenden Rabatt an und in den meisten Fällen steht der günstige Tarif auch nur Humanmedizinern zur Verfügung. PKV-Unternehmen unterscheiden zudem Zahnärzte von Allgemeinmedizinern, wenn es um Versicherungsverträge geht.

Mediziner stellen sich, insbesondere zum Anfang ihrer Karriere, die gleiche Frage, wie viele andere Menschen: Ist eine gesetzliche Krankenversicherung für Ärzte sinnvoll? Als Fachmann wissen Sie, dass nicht nur die Kosten einer Krankenversicherung entscheidend sind, sondern auch die gebotenen Leistungen. Im Vergleich stellt sich häufig heraus, dass die privaten Krankenversicherungen leistungsstärker sind. So können Sie garantierte Leistungen zu günstigen Konditionen in Anspruch nehmen, die in der gesetzlichen Krankenversicherung so nicht vorgesehen sind. Obendrein stellen Sie sich als Mitglied einer besser verdienenden Berufsgruppe mit Blick auf die monatlichen Zahlungen häufig besser als in der GKV. Das liegt daran, dass sich die Höhe der Beiträge bei der gesetzlichen Krankenversicherung nach der Höhe Ihres Einkommens richtet. Eine kostenlose Familienversicherung ist bei privaten Anbietern allerdings nicht vorgesehen, sodass auch Ihr Ehepartner oder Ihre Kinder einem entsprechenden Tarif unterliegen, allerdings oftmals zu den gleichen günstigen Konditionen. Die gesetzliche Krankenkasse bietet eine Familienversicherung an, jedoch keine Vergünstigungen speziell für Ärzte. Eine GKV kann mit privaten Zusatztarifen aufgebessert werden, um ambulante, stationäre oder zahnmedizinische Leistungen abzudecken.

Gesetzliche Kassen unterliegen einem häufigen Wandel, das ist nicht zuletzt auf die demographische Entwicklung in Deutschland zurückzuführen. Wie die gesetzliche Krankenversicherung und der zugehörige Leistungskatalog zukünftig aussehen werden, bleibt spekulativ.

Auch hier gilt: Wenn Sie freiberuflich als Zahnarzt tätig sind, haben Sie die Freiheit zwischen der gesetzlichen oder privaten Krankenversicherung zu wählen. Angestellte Zahnmediziner müssen auch hier die Jahresarbeitsentgeltgrenze überschreiten, um von ihrem Wahlrecht Gebrauch zu machen. Private Krankenversicherungen bieten zudem häufig spezielle Zahnarzttarife an, von denen auch Familienangehörige in der Regel profitieren können. Bei den entsprechenden Verträgen wird eine Altersrückstellung berücksichtigt, d.h., wenn Sie im Alter verstärkt Leistungen in Anspruch nehmen, ist das bereits miteinkalkuliert. Darüber hinaus können Sie von dem medizinischen Fortschritt Gebrauch machen, ohne dafür Zusatzbeiträge zahlen zu müssen.

Übrigens: Nicht nur Allgemeinmediziner und Zahnärzte können von Vergünstigungen profitieren. Spezielle Apothekertarife berücksichtigen einen weiteren Personenkreis, der als gesundheitsbewusster gilt. Auch hier kann eine günstige Mitversicherung der Familienangehörigen stattfinden.

Bis zum 25. Lebensjahr sind Sie über Ihre Eltern gesetzlich krankenversichert. Danach müssen Sie sich entscheiden, wie Ihre Krankenversicherung zukünftig aussehen soll. Auch wenn es naheliegend ist, sich aus Kostengründen für eine gesetzliche Absicherung zu entscheiden, sollte zuvor ein Versicherungsvergleich durchgeführt werden. Viele private Krankenversicherungen bieten spezielle Tarife für Medizinstudenten und junge Ärzte, die sich in dem praktischen Jahr befinden, an. Auch hier können Sie kräftig sparen und gleichzeitig von umfangreichen Leistungen profitieren.

Einige private Krankenversicherer wie die AXA, bieten Medizinstudenten und jungen Ärzten einen besonderen Service. Mit der entsprechenden Absicherung können Sie sich bereits während des Studiums einen Platz in der privaten Krankenversicherung reservieren. Das hat den Vorteil, dass Sie sich zu einem späteren Zeitpunkt nicht erneut einer Gesundheitsprüfung unterziehen lassen müssen. Ein wichtiger Aspekt, da der Vertrag in jungen Jahren abgeschlossen wird, in denen der Gesundheitszustand in der Regel am besten ist.

Wie hoch die Beiträge für Ihre private Krankenversicherung sind, hängt sowohl von individuellen Faktoren als auch von der Leistungsvorstellung ab. Insgesamt errechnet sich der monatliche Beitrag aus den folgenden Angaben:

- Ihr Alter bei Vertragsabschluss

- Ihr Gesundheitszustand

- Ihre gewünschten Leistungen

Allianz Krankenversicherung Ärztetarif

Krankenversicherung für Ärzte: Allianz

Ärztetarif Allianz Krankenversicherung Vergleich – Stand 02/2026

Hier sehen Sie eine Übersicht der Allianz Ärztetarife Aerzte Best und Aerzte Plus für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke.

Der leistungsstärkste Ärztetarif steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Ärztetarif Allianz Krankenversicherung Vergleich – Stand 01/2025

Hier sehen Sie eine Übersicht der Allianz Ärztetarife Aerzte Best und Aerzte Plus sowie Variante Sport für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke.

Der leistungsstärkste Ärztetarif steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Das Angebot Allianz Ärztetarif Sport wird seit 2025 leider nicht mehr angeboten.

Ärztetarif Allianz Krankenversicherung Vergleich – Stand 01/2024

Ärzttarife private Krankenversicherung

Unser Versprechen an Sie…

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Sie haben Fragen zu den Ärztetarifen private Krankenversicherung für Humanmediziner?

Dann nutzen Sie unsere Terminvereinbarung

oder rufen Sie uns unter Telefon 0157 / 58 55 99 03 an.

Was Sie als Auswertung nach unserem Beratungsgespräch von uns erwarten können, sehen Sie hier in unserer Musteranalyse (Klick)

Ärztetarif Marburger Bund (Rahmenvertrag Allianz Versicherung)

Der Ärztetarif Marburger Bund wird für alle dem Marburger Bund angeschlossenen Ärzte angeboten. Im Rahmen eines Gruppenversicherungsvertrages profitieren Sie dabei von den leistungsstarken Tarifen der Allianz Krankenversicherung. Je nach individuellem Anspruch können Sie dabei zwischen dem Ärztetarif Ärzte Plus 100 und Ärzte Best 100 wählen. Beide Tarife bieten eine freie Arzt- und Krankenhauswahl sowie umfassende Leistungen bei ambulanten und stationären Behandlungen sowie beim Zahnersatz. Die Vollversicherungstarife der Allianz sind genau auf den Bedarf von Ärzten zugeschnitten – Ärzte Plus 100 beinhaltet einen leistungsstarker Komfortschutz und Ärzte Best 100 einen Premiumschutz.

Jetzt Besprechungstermin vereinbaren und alles erfahren was Sie wissen müssen.

Leistungen bei ambulanten Behandlungen

Der günstige Plus 100 Ärztetarif Marburger Bund bietet Ihnen eine 100-prozentige Erstattung für die ärztlichen Leistungen. Bei Arznei- und Verbandsmitteln gilt eine jährliche Selbstbeteiligung in Höhe von 800 Euro pro versicherter Person. Für Heilmittel wie Massagen oder Krankengymnastik werden 100 Prozent der entstandenen Kosten erstattet. Bei psychotherapeutischen Behandlungen werden die ersten 30 Sitzungen komplett übernommen. Ab der 31. Sitzung werden dann 70 Prozent der anfallenden Kosten übernommen. Bei Sehhilfen bietet der Ärztetarif eine Erstattung von bis zu 250 Euro innerhalb von 24 Monaten. Für Sehhilfen gilt ein erhöhter Höchstsatz von 400 Euro.

Leistungen bei stationären Behandlungen

Der Ärztetarif Marburger Bund bietet Ihnen eine 100-prozentige Erstattung sowohl wahl- wie auch für belegärztliche Leistungen. Die Unterbringung erfolgt beim Ärztetarif Plus 100 im Zweibettzimmer. Bei wahlärztlicher Behandlung im Krankenhaus wird der 5,0-fache Satz der Gebührenordnung für Ärzte erstattet. Eine Unterbringung in einer Privatklinik ist bei dieser Krankenversicherung ebenfalls möglich. Entscheiden Sie sich für den Ärztetarif Best 100, wird auch die Unterbringung im Einbettzimmer komplett erstattet. Ein Klinikwechsel innerhalb Deutschlands ist bei der Krankenversicherung ebenso möglich wie die Unterbringung auf einer Privatstation.

Leistungen für Zahnbehandlungen und Zahnersatz

Der Ärztetarif Marburger Bund Plus 100 bietet Ihnen für Zahnbehandlungen und Zahnprophylaxe sowie eine professionelle Zahnreinigung eine 100-prozentige Kostenerstattung an. Für Zahnersatz erhalten Sie, bis zu 75 Prozent der Kosten ersetzt. Versicherte unter 21 Jahren erhalten bei kieferorthopädischen Behandlungen ebenfalls, bis zu 75 Prozent der Kosten ersetzt. Im Falle von Unfällen oder schweren Erkrankungen werden die Behandlungen auch für ältere Versicherungsnehmer bezuschusst. Erstattungsfähig sind dabei maximal 6 Implantate pro Kiefer. Beim Ärztetarif Best 100 bietet die Krankenversicherung einen erhöhten Satz von 85 Prozent bei Zahnersatz und kieferorthopädischen Behandlungen. Zudem wird eine unbegrenzte Anzahl von Implantaten erstattet. In den ersten 1/ 48 Monaten der Versicherungslaufzeit gilt bei Erstattungen eine jährliche Begrenzung. Im ersten Jahr ist der Erstattung auf 1.000 Euro begrenzt. Pro Jahr erhöht sich die Begrenzung um 1.000 Euro. Ab dem 49. Monat gibt es beim Ärztetarif Marburger Bund keine Einschränkungen mehr.

Allgemeines zum Marburger Bund

Der Marburger Bund ist ein Verband für angestellte und verbeamtete Ärztinnen und Ärzte in Deutschland und Europa. Angeboten wird nicht nur ein Ärztetarif Marburger Bund, sondern auch noch eine Vielzahl von anderen Leistungen. Zu den wichtigsten Zielen gehört dabei eine Verbesserung der Arbeitsbedingungen für die angestellten und beamteten Ärzte. Dazu ist der Marburger Bund Ansprechpartner, wenn es um die Tarifverhandlungen geht. Bei der Krankenversicherung arbeitet der Marburger Bund mit der Allianz Krankenversicherung zusammen. Für die Mitglieder wird der Ärztetarif im Rahmen einer Gruppenversicherung angeboten.

Ärzttarife private Krankenversicherung

Unser Versprechen an Sie…

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Sie haben Fragen zu den Ärztetarifen private Krankenversicherung für Humanmediziner?

Dann nutzen Sie unsere Terminvereinbarung

AXA Krankenversicherung Ärztetarif

Krankenversicherung für Ärzte: AXA

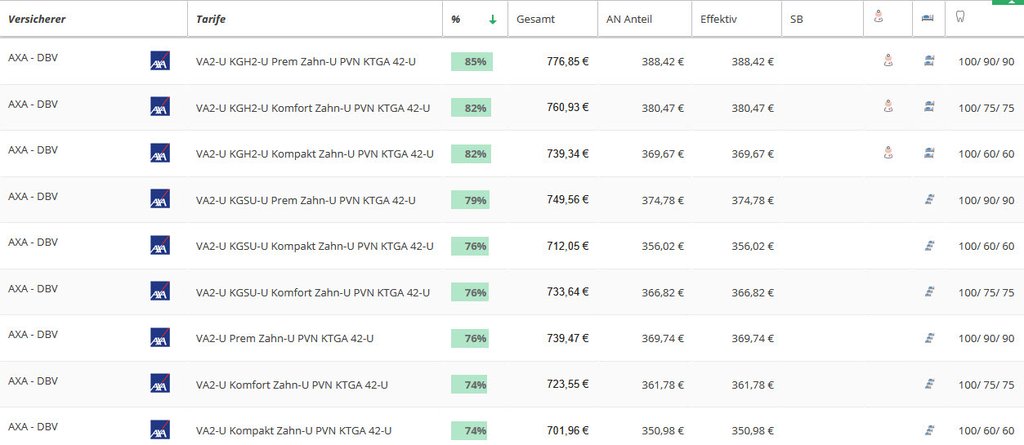

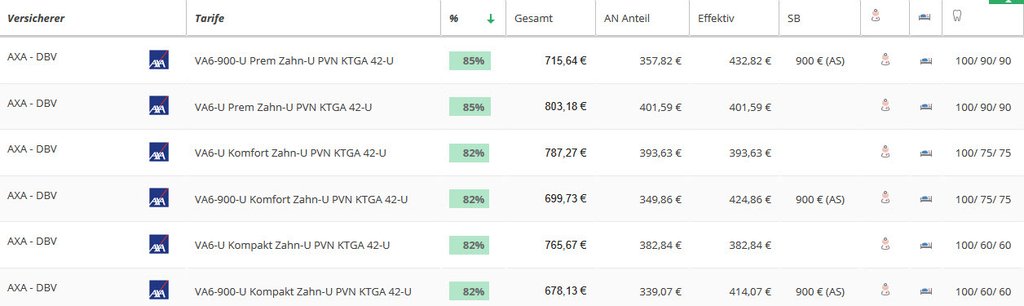

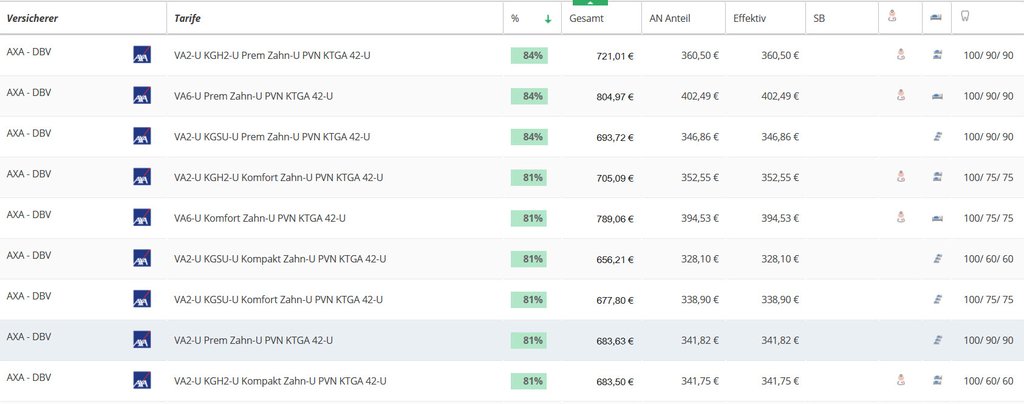

Ärztetarif AXA Krankenversicherung Vergleich – Stand 02/2026

Hier sehen Sie eine Übersicht der AXA Ärztetarife VA2 und VA6 für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke.

Der leistungsstärkste Ärztetarif steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Tarif VA 2

Tarif VA 6

Ärztetarif AXA Krankenversicherung Vergleich – Stand 01/2025

Hier sehen Sie eine Übersicht der AXA Ärztetarife VA2 und VA6 für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke.

Der leistungsstärkste Ärztetarif steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Ärzttarife private Krankenversicherung

Unser Versprechen an Sie…

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Sie haben Fragen zu den Ärztetarifen private Krankenversicherung für Humanmediziner?

Dann nutzen Sie unsere Terminvereinbarung

oder rufen Sie uns unter Telefon0157 / 58 55 99 03 an.

Was Sie als Auswertung nach unserem Beratungsgespräch von uns erwarten können, sehen Sie hier in unserer Musteranalyse (Klick)

Barmenia Krankenversicherung Arzttarif

Krankenversicherung für Ärzte: Barmenia

Barmenia Zahnärztetarif (Klick) Barmenia Ärztetarif für Beamte (Klick)

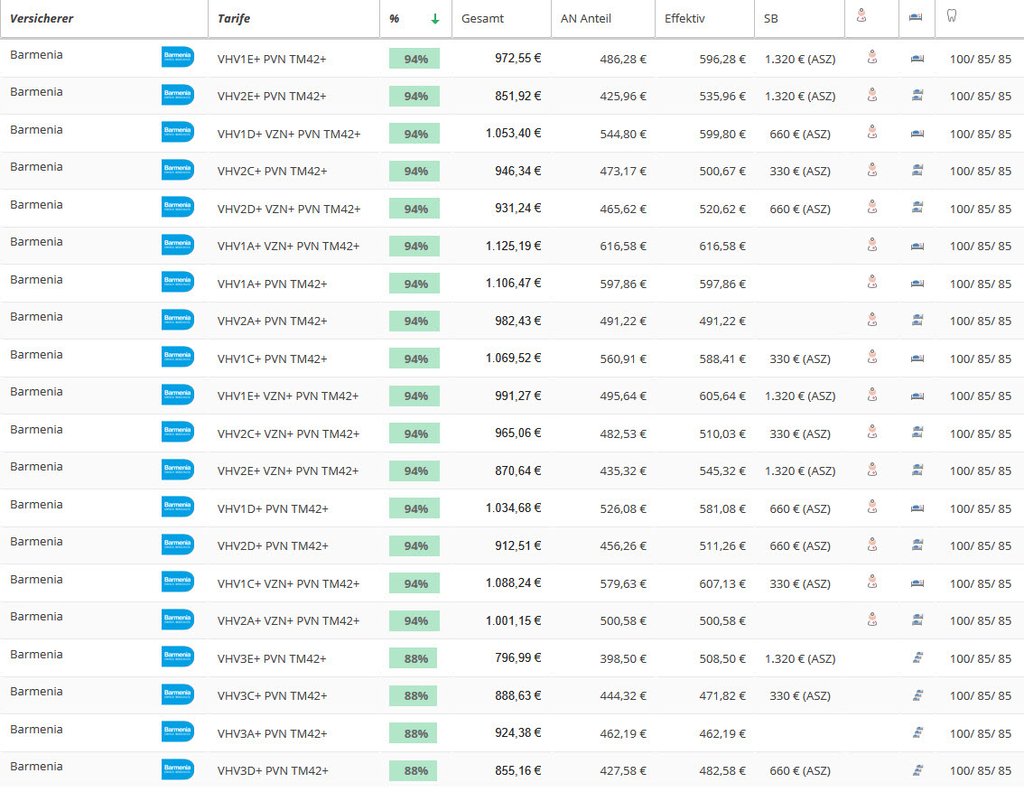

Ärztetarif Barmenia Krankenversicherung Vergleich – Stand 02/2026

Hier sehen Sie eine Übersicht der Barmenia Ärztetarife VHV1A, VHV1C, VHV1E, VHV1D für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke. Der leistungsstärkste Arztetarif private Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

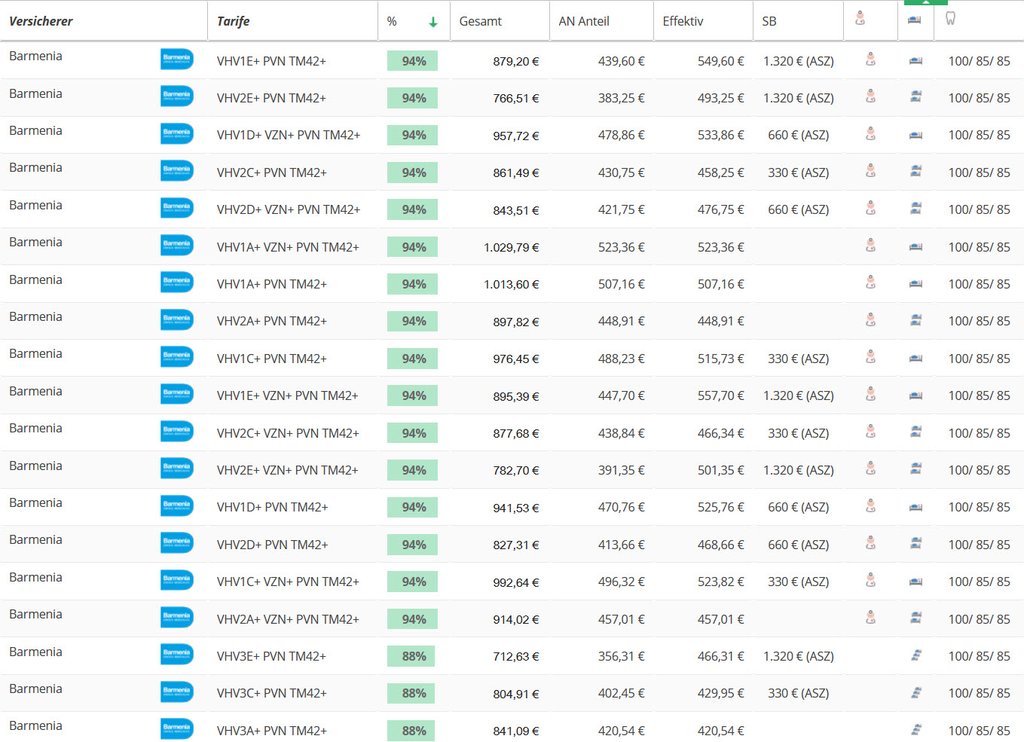

Ärztetarif Barmenia Krankenversicherung Vergleich – Stand 01/2025

Hier sehen Sie eine Übersicht der Barmenia Ärztetarife VHV1A, VHV1C, VHV1E, VHV1D für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke. Der leistungsstärkste Arztetarif private Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Ärzttarife private Krankenversicherung

Unser Versprechen an Sie…

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Sie haben Fragen zu den Ärztetarifen private Krankenversicherung für Humanmediziner?

Dann nutzen Sie unsere Terminvereinbarung

oder rufen Sie uns unter Telefon 0157 / 58 55 99 03 an.

Was Sie als Auswertung nach unserem Beratungsgespräch von uns erwarten können, sehen Sie hier in unserer Musteranalyse (Klick)

Barmenia Krankenversicherung Arzttarif Beamte

Krankenversicherung für verbeamtete Ärzte: Barmenia

Die Barmenia ist Stand 04.2020 der einzige Versicherer der Spezialtarife für Ärzte mit Beihilfeanspruch anbietet.

Zum Barmenia Ärztetarif (Klick) Zum Barmenia Zahnärztetarif

Ärzttarife private Krankenversicherung

Unser Versprechen an Sie…

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Sie haben Fragen zu den Ärztetarifen private Krankenversicherung für Humanmediziner?

Dann nutzen Sie unsere Terminvereinbarung

oder rufen Sie uns unter Telefon 0157 / 58 55 99 03 an.

Was Sie als Auswertung nach unserem Beratungsgespräch von uns erwarten können, sehen Sie hier in unserer Musteranalyse (Klick)

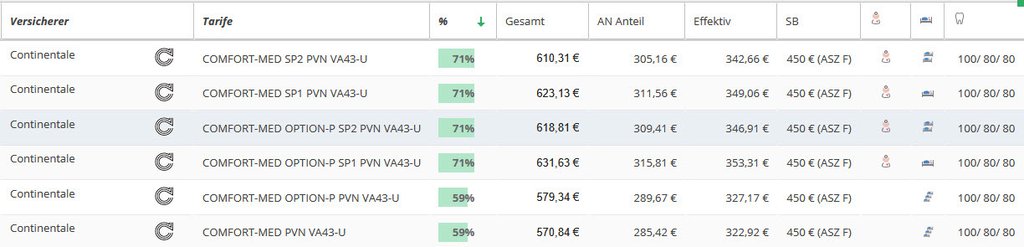

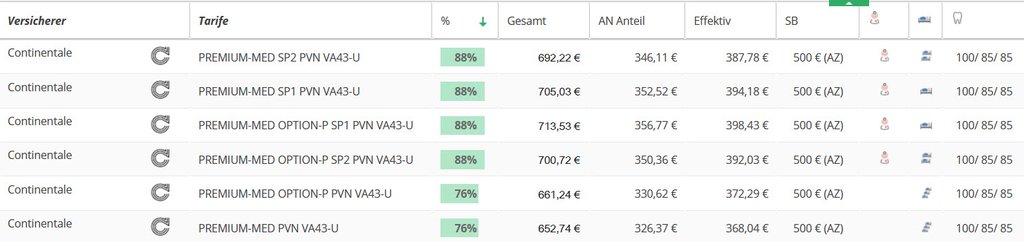

Continentale Krankenversicherung Ärztetarif

Krankenversicherung für Ärzte: Continentale

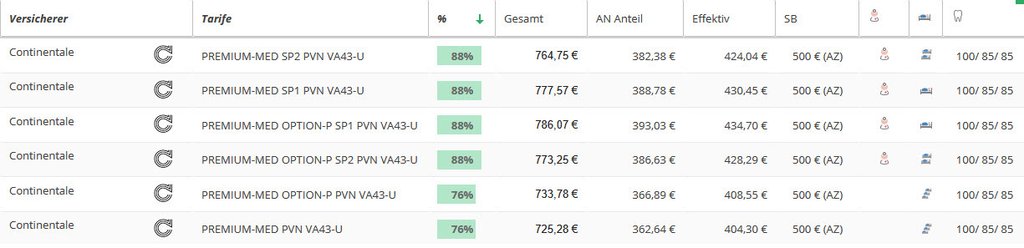

Ärztetarif Continentale Krankenversicherung Vergleich – Stand 02/2026

Hier sehen Sie eine Übersicht der Continentale Ärztetarife Comfort MED für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke.

Der leistungsstärkste Ärztetarif steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Tarif Premium Med

Tarif Comfort Med

Ärztetarif Continentale Krankenversicherung Vergleich – Stand 01/2025

Hier sehen Sie eine Übersicht der Continentale Ärztetarife Comfort MED für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke.

Der leistungsstärkste Ärztetarif steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Ärzttarife private Krankenversicherung

Unser Versprechen an Sie…

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Sie haben Fragen zu den Ärztetarifen private Krankenversicherung für Humanmediziner?

Dann nutzen Sie unsere Terminvereinbarung

oder rufen Sie uns unter Telefon 0157 / 58 55 99 03 an.

Was Sie als Auswertung nach unserem Beratungsgespräch von uns erwarten können, sehen Sie hier in unserer Musteranalyse (Klick)

Ärztetarif DKV Krankenversicherung

Krankenversicherung für Ärzte: DKV

Ärztetarif DKV Krankenversicherung Vergleich – Stand 02/2026

Hier sehen Sie eine Übersicht der DKV Ärztetarife PMA1, PMA2 und PMA3 für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke. Der leistungsstärkste Arztetarif private Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt. Bei der DKV gibt es auch Gruppentarife für Ärzte. Diese haben die gleichen Leistungen sind jedoch etwas preiswerter.

Ärztetarif DKV Krankenversicherung Vergleich – Stand 01/2025

Hier sehen Sie eine Übersicht der DKV Ärztetarife PMA1, PMA2 und PMA3 für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke. Der leistungsstärkste Arztetarif private Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Telefonnummer: 03644 / 51 80 18

|

|

Oder nutzen Sie unser Kontaktformular:

Ärzttarife private Krankenversicherung

Unser Versprechen an Sie…

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Sie haben Fragen zu den Ärztetarifen private Krankenversicherung für Humanmediziner?

Dann nutzen Sie unsere Terminvereinbarung

oder rufen Sie uns unter Telefon 0157 / 58 55 99 03 an.

Was Sie als Auswertung nach unserem Beratungsgespräch von uns erwarten können, sehen Sie hier in unserer Musteranalyse (Klick)

Hallesche Krankenversicherung Ärztetarif

Krankenversicherung für Ärzte: Hallesche

Arzttarif Hallesche Krankenversicherung Vergleich – Stand 02/2026

Hier sehen Sie eine Übersicht der Barmenia Ärztetarife MAS Bonus und MAS 1-3 für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke. Der leistungsstärkste Arztetarif private Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Arzttarif Hallesche Krankenversicherung Vergleich – Stand 01/2025

Hier sehen Sie eine Übersicht der Barmenia Ärztetarife MAS Bonus und MAS 1-3 für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke. Der leistungsstärkste Arztetarif private Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Ärzttarife private Krankenversicherung

Unser Versprechen an Sie…

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Sie haben Fragen zu den Ärztetarifen private Krankenversicherung für Humanmediziner?

Dann nutzen Sie unsere Terminvereinbarung

oder rufen Sie uns unter Telefon 0157 / 58 55 99 03 an.

Was Sie als Auswertung nach unserem Beratungsgespräch von uns erwarten können, sehen Sie hier in unserer Musteranalyse (Klick)

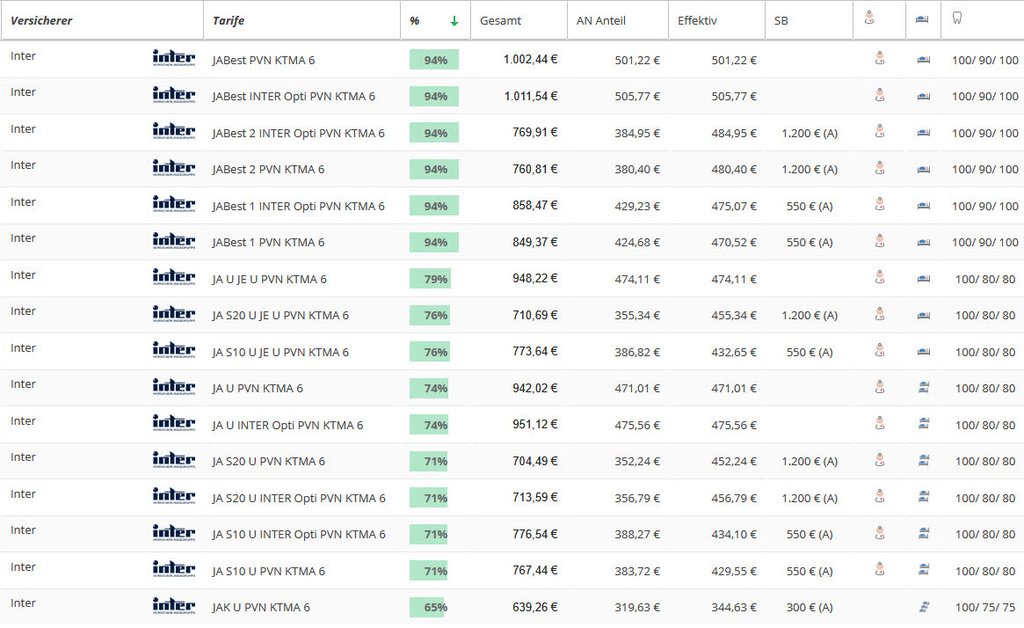

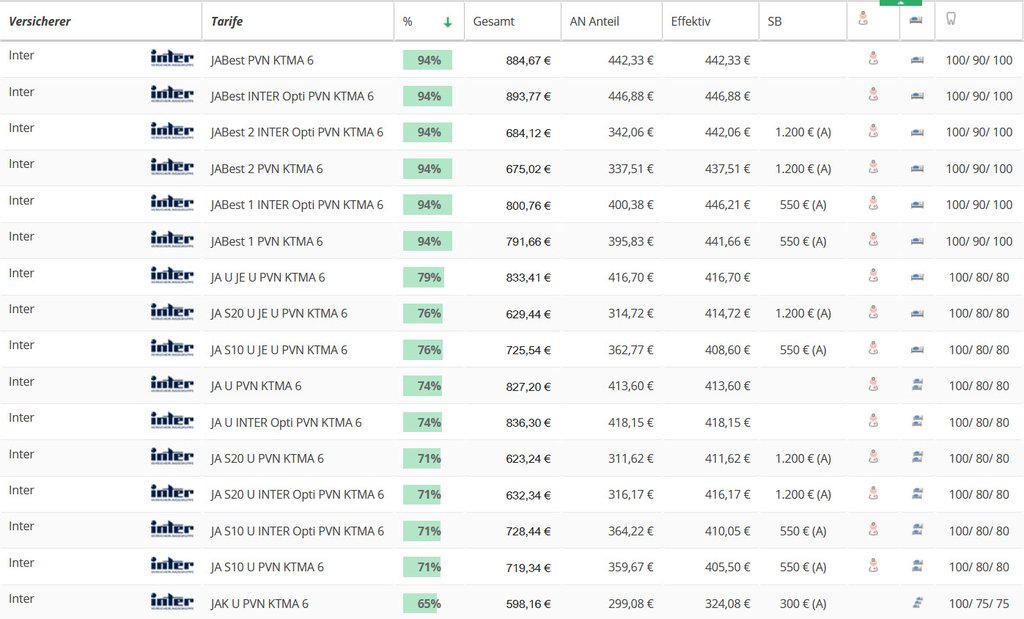

Inter Krankenversicherung Ärztetarif

Krankenversicherung für Ärzte: Inter

Arzttarif Inter Krankenversicherung Vergleich – Stand 02/2026

Hier sehen Sie eine Übersicht der Inter Krankenversicherung Ärztetarife JA Best, JA und JAK für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke. Der leistungsstärkste Arztetarif private Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Arzttarif Inter Krankenversicherung Vergleich – Stand 01/2025

Hier sehen Sie eine Übersicht der Inter Krankenversicherung Ärztetarife JA Best, JA und JAK für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke. Der leistungsstärkste Arztetarif private Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Ärzttarife private Krankenversicherung

Unser Versprechen an Sie…

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Sie haben Fragen zu den Ärztetarifen private Krankenversicherung für Humanmediziner?

Dann nutzen Sie unsere Terminvereinbarung

oder rufen Sie uns unter Telefon 0157 / 58 55 99 03 an.

Was Sie als Auswertung nach unserem Beratungsgespräch von uns erwarten können, sehen Sie hier in unserer Musteranalyse (Klick)

Ärztetarif Landeskrankenhilfe Versicherung

Krankenversicherung für Ärzte: LKH / Landeskrankenhilfe

Arzttarif LKH Krankenversicherung Vergleich – Stand 02/2026

Hier sehen Sie eine Übersicht der Landeskrankenhilfe Ärztetarife A101, A121, S201 für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke. Der leistungsstärkste Arztetarif private Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Tarife ohne Selbstbeteiligung

Tarife mit Selbstbeteiligung

Arzttarif LKH Krankenversicherung Vergleich – Stand 01/2025

Hier sehen Sie eine Übersicht der Landeskrankenhilfe Ärztetarife A101, A121, S201 für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke. Der leistungsstärkste Arztetarif private Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Tarife ohne Selbstbeteiligung

Tarife mit Selbstbeteiligung

Ärzttarife private Krankenversicherung

Unser Versprechen an Sie…

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Sie haben Fragen zu den Ärztetarifen private Krankenversicherung für Humanmediziner?

Dann nutzen Sie unsere Terminvereinbarung

oder rufen Sie uns unter Telefon 0157 / 58 55 99 03 an.

Was Sie als Auswertung nach unserem Beratungsgespräch von uns erwarten können, sehen Sie hier in unserer Musteranalyse (Klick)

Ärztetarif SDK / Süddeutsche Krankenversicherung

Krankenversicherung für Ärzte: SDK

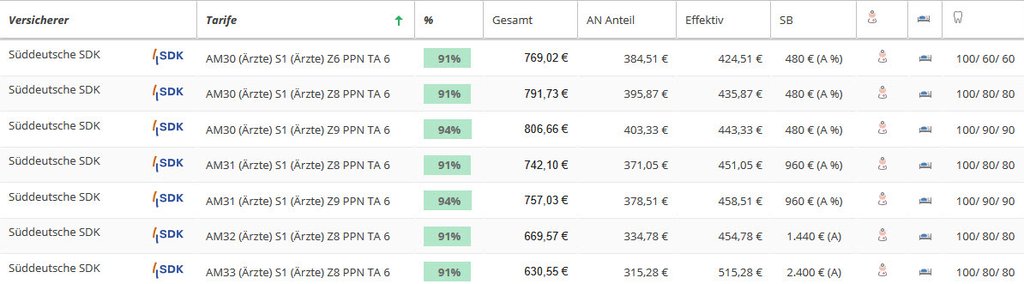

Arzttarif SDK Krankenversicherung Vergleich – Stand 02/2026

Hier sehen Sie eine Übersicht der SDK Ärztetarife für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke. Der leistungsstärkste Arztetarif private Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Tarife mit Heilpraktikerleistung

Tarife ohne Heilpraktikerleistung

Arzttarif SDK Krankenversicherung Vergleich – Stand 01/2025

Hier sehen Sie eine Übersicht der SDK Ärztetarife für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke. Der leistungsstärkste Arztetarif private Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Tarife mit Heilpraktikerleistung

Tarife ohne Heilpraktikerleistung

Weitere Informationen zum Tarifwerk der SDK finden Sie in folgender Broschüre:

Ärzttarife private Krankenversicherung

Unser Versprechen an Sie…

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Sie haben Fragen zu den Ärztetarifen private Krankenversicherung für Humanmediziner?

Dann nutzen Sie unsere Terminvereinbarung

oder rufen Sie uns unter Telefon 0157 / 58 55 99 03 an.

Was Sie als Auswertung nach unserem Beratungsgespräch von uns erwarten können, sehen Sie hier in unserer Musteranalyse (Klick)

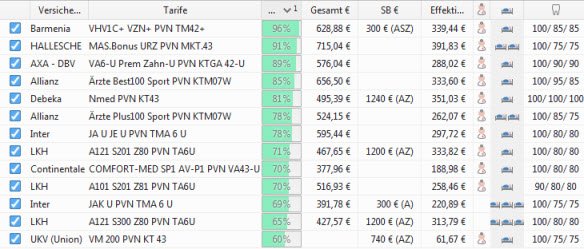

Ärztetarif Union Krankenversicherung / UKV

Krankenversicherung für Ärzte: UKV – Union Krankenversicherung Spezialtarif für Ärzte wird nicht mehr angeboten.

Ärztetarif UKV Krankenversicherung Vergleich – Stand 04/2021 Der Tarif wurde 2021 geschlossen.

Hier sehen Sie eine Übersicht der UKV Ärztetarife für einen 38 jährigen Humanmediziner (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Ärzttarife private Krankenversicherung

Unser Versprechen an Sie…

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Sie haben Fragen zu den Ärztetarifen private Krankenversicherung für Humanmediziner?

Dann nutzen Sie unsere Terminvereinbarung

oder rufen Sie uns unter Telefon 0157 / 58 55 99 03 an.

Was Sie als Auswertung nach unserem Beratungsgespräch von uns erwarten können, sehen Sie hier in unserer Musteranalyse (Klick)

Universa Krankenversicherung Arzttarif für Humanmediziner und Zahnärzte

Krankenversicherung für Ärzte / Zahnärzte: Universa

Ärzte und Zahnärztetarif Universa Krankenversicherung Vergleich – Stand 02/2026 Hier sehen Sie eine Übersicht der Universa Tarife für Ärzte / Zahnärzte für einen 38 jährigen Arzt (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke. Der leistungsstärkste Ärztetarif private Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Ärzte und Zahnärztetarif Universa Krankenversicherung Vergleich – Stand 01/2025

Hier sehen Sie eine Übersicht der Universa Tarife für Ärzte / Zahnärzte für einen 38 jährigen Arzt (inkl. 150 EUR Krankentagegeld ab 43. Tag) mit Angabe der Leistungsstärke. Der leistungsstärkste Ärztetarif private Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Ärzttarife private Krankenversicherung

Unser Versprechen an Sie…

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Sie haben Fragen zu den Ärztetarifen private Krankenversicherung für Humanmediziner?

Dann nutzen Sie unsere Terminvereinbarung

oder rufen Sie uns unter Telefon 0157 / 58 55 99 03 an.

Was Sie als Auswertung nach unserem Beratungsgespräch von uns erwarten können, sehen Sie hier in unserer Musteranalyse (Klick)

Erweitern Sie Ihren privaten Schutz

Zusatzbausteine für die private Krankenversicherung sorgen dafür, dass Ihr Tarif bestmöglich auf Sie zugeschnitten ist. Die leistungsstarken Ärztetarife können beispielsweise durch folgende Zusatzbausteine erweitert werden:

Ärztetarif mit Krankentagegeld Absicherung

Wenn Sie über längere Zeit krank sind und damit nicht fähig, Ihren Beruf auszuüben, können Sie sich mit dem Krankentagegeld absichern. Es schließt an das Ende der Lohnfortzahlung an und bietet Ihnen als Selbstständiger einen zuverlässigen Schutz vor Einnahmedefiziten.

Ärztetarif mit Pflegezusatzversicherung

Wenn Sie einen Pflegebedarf haben, sehen Sie sich wahrscheinlich großen finanziellen Belastungen gegenüber. Die gesetzliche Pflegeversicherung ist nur teilweise in der Lage, die Lücken in der Versorgung zu füllen. Mit einem entsprechenden Zusatzbaustein hinsichtlich einer Pflegeversicherung können Sie sich gegen alle Eventualitäten bestens absichern.

Ärztetarif mit Beitragsentlastungen im Alter

Wenn Sie über längere Zeit krank sind und damit nicht fähig, Ihren Beruf auszuüben, können Sie sich mit dem Krankentagegeld absichern. Sind sie Viele Versicherer bieten spezielle Tarifergänzungen, mit denen es möglich ist, die Beiträge im Alter flexibel zu senken. Damit nehmen auch die monatlichen Belastungen um bis zu 80 % ab.

Ärztetarif und erweiterte Prävention

Wenn Sie über längere Zeit krank sind und damit nicht fähig, Ihren Beruf auszuüben, können Sie sich mit dem Krankentagegeld absichern. Sind sie sportlich aktiv? Dann kann eine zusätzliche Absicherung für Sie Sinn machen. Mit einem speziellen Sportbaustein können Sie von Präventionsleistungen und erweiterten Therapien profitieren. Auch im Falle eines Sportunfalls können Sie so von umfangreichen Leistungen Gebrauch machen.

Ärztetarif mit Auslandsaufenthalten

Egal, ob Sie sich privat oder beruflich im Ausland aufhalten, mit einem ergänzenden privaten Reisekrankenschutz gehen Sie auf Nummer sicher. Viele Privatversicherer bieten Extrakonditionen für Medizinstudenten und junge Ärzte, damit sie auch im Ausland rundum geschützt sind. Dabei ist es wichtig, dass Sie bei akut auftretenden Krankheiten über Ihren gesamten Versicherungsschutz verfügen können und bei Bedarf auch ein Krankenrücktransport übernommen wird. In der Regel schließen Privatversicherungen einen Auslandsaufenthalt von bis zu 8 Wochen ein, wenn es sich um eine private Unternehmung handelt. Sind Sie zu Studien- oder Fortbildungszwecken im Ausland? Dann sind Sie meistens über 12 Monate hinweg im Ausland bestens versichert.

Auf einen Blick: Vorteile vom Ärztetarif

- Häufig günstigere Beiträge (Einsparpotenzial von bis zu 30 %) bei besseren Leistungen.

- Ansprechende Tagegeld-Tarife.

- Die Option Familienmitglieder zu günstigen Konditionen mitzuversichern.

- Ohne Quersubvention. Demnach müssen Mediziner die Krankheitskosten anderer Mitglieder nicht mitfinanzieren.

- Erweiterung des Ärztetarifs durch Zusatzbausteine, dadurch gelingt eine individuelle Rundumversicherung.

- Schutz vor fortschreitenden Leistungskürzungen, die im gesetzlichen Versicherungssystem stattfinden.

- Häufig eine 100-prozentige Kostenübernahme, dadurch Schutz vor hohen finanziellen Eigenbeteiligungen.

Ärztetarife im Test

Ärztetarife werden in der Regel von Stiftung Warentest und Co. kaum beachtet. Vielmehr konzentrieren sich entsprechende Formate auf private Krankenversicherungen, die auf Selbstständige und Angestellte ausgelegt sind. Deshalb ist es sinnvoll, einen Experten zurate zu ziehen, der den Überblick über die verschiedenen Anbieter und Tarife sowie eingeschlossenen Leistungen besitzt. So gelingt es, eine private Krankenversicherung ausfindig zu machen, die speziell auf Ihre Bedürfnisse Rücksicht nimmt. Gerne sind wir Ihnen bei der Auswahl behilflich und freuen uns auf Ihren Anruf unter der Telefonnummer 03644 / 518 018 oder 0157 / 58 55 99 03.

Ärztetarife vergleichen

Bevor Sie sich für einen Anbieter im Bereich private Krankenversicherungen entscheiden, sollten Sie einen ausgiebigen Vergleich durchführen. Dabei zählen nicht nur die reinen Beiträge, sondern auch das jeweilige Leistungsniveau. Wenn Sie es versäumen, sich ausreichend über das vorliegende Preis-Leistungs-Verhältnis zu informieren, können Sie am Ende einen Tarif erhalten, der sogar unter dem gesetzlichen Niveau liegt. Das ist insbesondere bei Krankenhausaufenthalten nicht selten der Fall. Aus diesem Grund sollten Sie darauf Acht geben, dass zumindest der Leistungsstandard der gesetzlichen Krankenversicherung erfüllt oder besser noch übertroffen wird. In erster Linie interessieren Sie sich für Ärztetarife, dennoch macht es durchaus Sinn, sich auch mit anderen PKV-Angeboten zu beschäftigen. Auch Versicherungsangebote, die nicht ausschließlich Mediziner ansprechen, können gute Leistungen zu einem fairen Preis einschließen. Bei dem großen Angebot an Ärztetarifen fällt es nicht immer leicht, einen Überblick zu behalten. Wir stehen Ihnen mit unserer Expertise zur Seite, um für Sie die beste Absicherungsmöglichkeit ausfindig zu machen. Darüber hinaus beraten wir Sie gerne, welcher Leistungsumfang für Sie sinnvoll ist und unbedingt in Ihrem Tarif enthalten sein sollte.

Vor der Aufnahme in eine private Krankenversicherung müssen Sie eine Gesundheitsprüfung absolvieren. Diese dient dazu, Ihren derzeitigen Gesundheitszustand zu erheben. Der Versicherer stellt Ihnen hierzu verschiedene Fragen zu durchgeführten Behandlungen und Krankheiten der letzten Jahre. Erst wenn Ihre Gesundheitsprüfung abgeschlossen ist, steht Ihnen der Weg frei, die Leistungen der privaten Krankenversicherung in Anspruch zu nehmen. Ihr Gesundheitszustand hat auch einen direkten Einfluss auf die Tarifprämien, die Sie zukünftig zahlen.

Sind Sie angehender Medizinstudent? Dann sollten Sie bereits vor der Aufnahme Ihrer ärztlichen Ausbildung darüber nachdenken, ob Sie sich womöglich privat versichern möchten. Sie unterliegen zwar der Versicherungspflicht der gesetzlichen Krankenversicherung, haben jedoch durch den Gesetzgeber die Möglichkeit, innerhalb von zwei Monaten, nach der Einschreibung für ein Studium, in die PKV zu wechseln. In jungen Jahren leiden Sie in der Regel nicht unter großen gesundheitlichen Beeinträchtigungen. Sollte sich Ihr Gesundheitszustand während der Studienjahre verschlechtern, hat das keinen Einfluss auf die spätere Vollversicherung. Obendrein kosten Studententarife sehr viel weniger als Vollkostentarife.

oder rufen Sie uns unter Telefon 0157 / 58 55 99 03 an.

Zurück zum Versicherung Rechner private Krankenversicherung

Videos zum Thema gesetzliche und private Krankenversicherung:

Beitragsentwicklung GKV PKV im Vergleich

Beitragskalkulation private Krankenversicherung – PKV!

Die demografische Entwicklung – GKV versus PKV Gesetzlich oder Privat?

Der Weg des Beitrags! Reportagen im deutschen Fernsehen zur Zweiklassenmedizin

Für Firmeninhaber:

Erklärvideo: Betriebliche Krankenversicherung / bKV

Sie haben Fragen? Sie erreichen uns unter 0157 / 58 55 99 03.

Ergänzend haben Sie jederzeit die Möglichkeit in unserem Online-Kalender einen Termin zu reservieren.

Wir analysieren – Sie profitieren!