finanz-profil

finanz-profilGKV oder PKV?

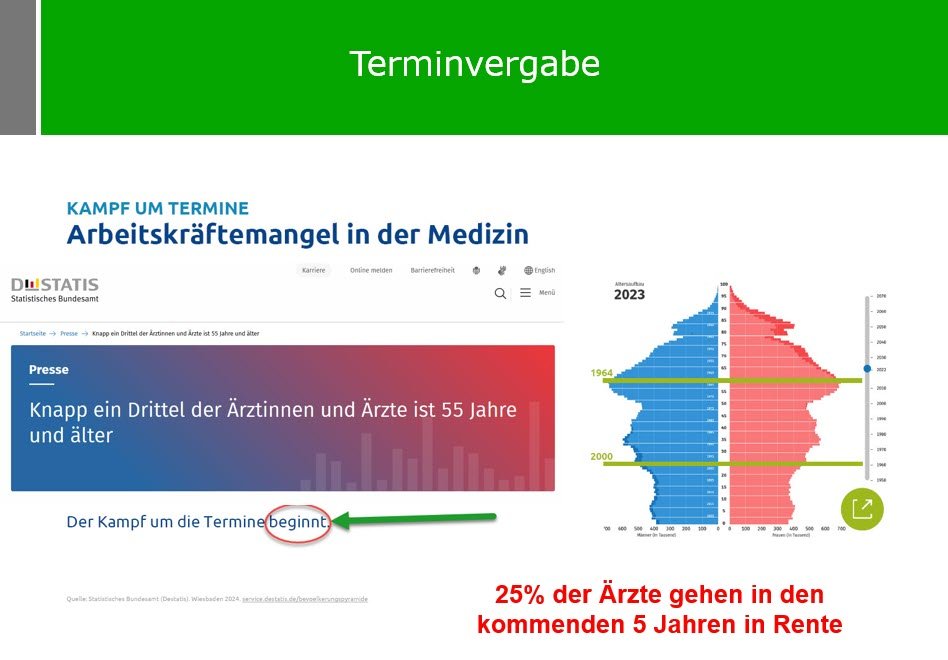

Der Kampf um Termine beim Arzt beginnt!

Bereits heute ist es schwierig einen Termin beim Facharzt zu bekommen, wenn man gesetzlich versichert ist. Wie wird das wohl in 5 oder 15 Jahren aussehen?

Quelle: Statistisches Bundesamt, Pressemitteilung Nr. N022 vom 27. Mai 2024

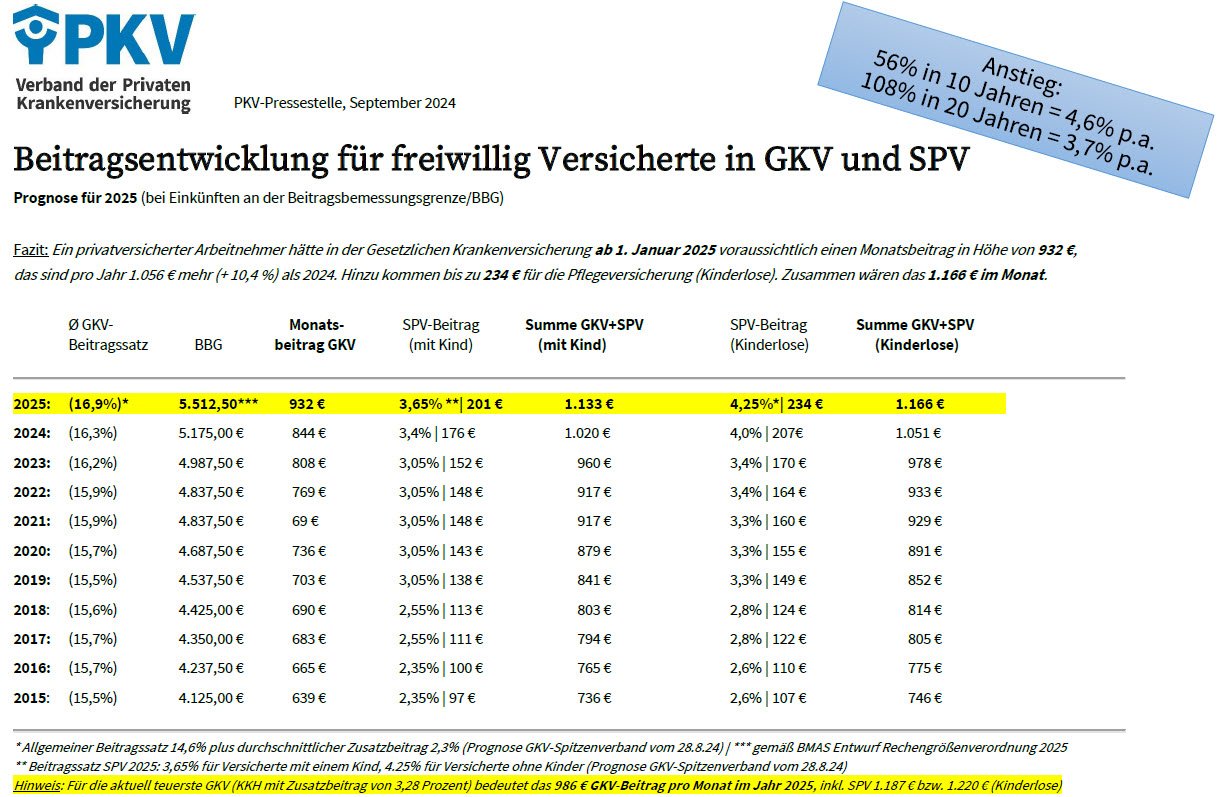

In 2026 sind GKV-Höchstbeiträge von 1.300 € im Monat keine Ausnahme mehr – Tendenz steigend

Die Beitragsbemessungsgrenze und die Zusatzbeiträge in der GKV steigen und damit auch die Kassen-Höchstbeiträge.

Gesetzliche oder private Krankenversicherung?

Welche Unterschiede haben die Versicherungssysteme?

In den folgenden Videos erfahren Sie, welche Unterschiede grundsätzlich zwischen GKV und PKV bestehen. Die drauffolgenden Informationen zeigen Ihnen auf, welche gesetztlichen Grundlagen aus den Sozialgesetzbüchern diesen beiden Versicherungsvarianten zugrunde liegen. Wir möchten Ihnen bei der richtigen Wahl Ihrer Versicherung helfen und Ihnen möglichst umfangreiche vorabinformationen liefern. Sie haben jederzeit die Möglichkeit bei uns einen Beratungstermin zu vereinbaren oder uns unter der 03644 / 518 018 anzurufen.

Sie haben Fragen zur privaten Krankenversicherung oder Sie wünschen ein persönliches Angebot?

Rechtliche Grundlage der GKV und der PKV

Das Gesetz für GKV-Versicherte:

(aus dem § 12 Sozialgesetzbuch V)

„Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten. Leistungen, die nicht notwendig oder unwirtschaftlich sind, können Versicherte nicht beanspruchen, dürfen die Leistungserbringer nicht bewirken und die Krankenkassen nicht bewilligen.„

Die Übersetzung dieses Gesetzestextes in Leistungen:

• Ausreichend (übersetzt: “Schulnote 4“)

• zweckmäßig (übersetzt: “einfach“)

• wirtschaftlich (übersetzt: “billig“) und

• notwendig (übersetzt: “unvermeidbar“)

Die gesetzliche Krankenkasse steht bereits heute in der Kritik einer Zweiklassenmedizin.

Die spannende Frage lautet, was bedeutet ausreichend, zweckmäßig, wirtschaftlich und notwendig in 20, 30 oder 40 Jahren?

Der Anteil der über 80 jährigen wird sich bis 2050 um 300 % erhöhen und die Anzahl der Erwerbstätigen um 33 % reduzieren. Die durchschnittlichen Gesundheitskosten betragen für Personen über 80 heute 14.840 Euro, für alle aber im Schnitt nur 3.100 Euro im Jahr.

Wie wird die Politik und vor allem der dann amtierende Gesundheitsminister auf diese Herausforderung reagieren?

In der Vergangenheit waren es immer die Erhöhung der Beiträge bei gleichzeitiger Leistungskürzung für die GKV Versicherten.

Einmal privat – immer privat – das war einmal!

Seit 2019 ist der Wechsel von einer privaten Versicherung zurück in die GKV stark vereinfacht. In dem folgenden zur Verfügung gestellten PDF-Dokument erhalten Sie ausführliche Informationen zu den Änderungen die die geseztliche Krankenversicherung seit 1982 durchlebt hat. Stichwort: Gesundheitsreformreformen – nach der Reform ist vor der Reform!

Sie haben Fragen zur privaten Krankenversicherung oder Sie wünschen ein persönliches Angebot?

Leistungskürzungen der gesetzlichen Krankenkasse. Hier nur einige kurze Auszüge:

(Quelle: Signal Iduna Prospekt 1724111 Stand Dez. 2019)

1983: Abschaffung der kostenlosen Krankenversicherung

pflichtversicherte Rentner müssen erstmals einen Teil ihres Beitrags selbst zahlen (von der Rente bzw. vergleichbaren Versorgungsbezügen)

1989: Sterbegeld Wegfall für Neuversicherte

Kürzung auf 2.100 DM für Versicherte bzw. 1.050 DM für Familienversicherte

1993: Sterbegeld Wegfall für Neuversicherte

Pflichtmitgliedschaft in der günstigen KVdR nur noch für Rentner, die mindestens 9/10 der zweiten Lebensarbeitshälfte GKV-pflichtversichert waren. Damit ist die beitragsgünstige KVdR für fast alle freiwilligen Mitglieder (insbesondere Selbstständige, Beamte oder höherverdienende Arbeitnehmer) nicht mehr möglich. Beiträge werden jetzt nicht mehr nur von der Rente bzw. vergleichbaren Versorgungsbezügen sondern von allen Einnahmen (z. B. auch Mieten und Zinsen) bis zur Beitragsbemessungsgrenze erhoben.

2004: Versorgungsbezüge Rentner

Pflichtversicherte Rentner (= KVdR) zahlen auf Versorgungsbezüge den vollen Beitragssatz (bislang den halben), Kapitalleistungen daraus werden mit 120stel über 10 Jahre verteilt verbeitragt

2011: Allgemeiner Beitragssatz wird auf 15,5 % gesetzlich festgeschrieben

Einfrieren des Arbeitgeberzuschusses auf 7,3 %; Kasse kann einkommensunabhängige Zusatzbeiträge ohne Begrenzung erheben; Wegfall der 3-Jahresfrist für höherverdienende Arbeitnehmer; …

2015: GKV-Finanzstruktur- und Qualitäts-Weiterentwicklungsgesetz

Änderungen am (GKV-FQWG), unter anderem…

Beitragsrecht. Der allgemeine Beitragssatz wird um 0,9 %-Punkte auf 14,6 % reduziert (der ermäßigte Beitragssatz auf 14,0 %). Im Gegenzug muss jede Krankenkasse – je nach finanzieller Lage – einen kassenindividuellen, prozentualen Zusatzbeitrag erheben. Der Zusatzbeitrag wird einkommensabhängig erhoben.

2019: GKV-Versichertenentlastungsgesetz (GKV-VEG)

unter anderem Beitragsrecht. Wiedereinführung der paritätischen Beitragszahlung – dadurch höherer Arbeitgeberzuschuss sowie höherer Zuschuss vom Rentenversicherungsträger, gilt jeweils auch für PKV-Versicherte. Der Mindestbeitrag für Selbstständige wird stark reduziert – Bemessungsgrundlage nur noch 1/3 der monatlichen Bezugsgröße.

Das Gesetz für Privatversicherte

§ 1(2) Gebührenordnung (GOÄ)

Vergütungen darf der Arzt nur für Leistungen berechnen, die nach den Regeln der ärztlichen Kunst für eine medizinisch notwendige ärztliche Versorgung erforderlich sind.

Wie möchten Sie behandelt werden?

2.) Leistungsprinzip GKV / PKV

Das Leistungsprinzip der GKV = Sachleistungsprinzip

Der Arzt rechnet direkt mit der Krankenkasse ab. Leistungsbeziehung: Arzt – GKV

Das Leistungsprinzip der PKV = Kostenerstattungsprinzip

Der Arzt rechnet direkt mit Ihnen ab. Leistungsbeziehung: Arzt – Patient

3.) Finanzierungsunterschiede GKV /PKV

GKV: Umlageprinzip im Idealfall möglichst viele junge und gesunde Beitragszahler finanzieren möglichst wenige alte und kranke Rentner.

PKV: Kapitaldeckungsprinzip Versicherte sorgen selbst für sich vor, indem sie Alterungsrückstellungen bilden.

Die (höheren) Krankheitskosten der älteren Generationen gehen nicht zu Lasten der jüngeren denn jede Generation finanziert ihre eigenen Gesundheitsausgaben.

4.) Beitrag

Beitrag in der GKV

- Einkommensabhängig (bis Beitragsbemessungsgrenze)

- Extrabeiträge für Zusatzversicherungen

- Prinzip der Familienversicherung

Beitrag in der PKV; Personengebundene Beitragserhebung unabhängig von Höhe des Einkommens; der Beitrag ist ausschließlich abhängig vom:

- Eintrittsalter zu Beginn

- Gesundheitszustand bei Antragstellung

Video: GKV oder PKV – Entscheidungshilfen

GKV oder besser PKV from Gitter on Vimeo.

Sie möchten mit diesen Videos mehr über die Grundlagen der privaten Krankenversicherung erfahren? Dann schalten Sie bitte Ihre Lautsprecher ein.

Sie haben das Video der Weg des Beitrags noch nicht gesehen? Dann klicken Sie jetzt hier und holen Sie sich die Information zu sich nach hause. Was ist besser? Ein Krankenversicherung in der Rechtsform Aktiengesellschaft oder vielleicht besser ein Versicherungsverein ?

GKV oder PKV?

Hier steht Ihnen eine Infobroschüre vom Deutschen Ring zur Verfügung:

Sie bekommen hier Ihre persönliche Online-Beratung bei Ihnen zu Hause, ganz gleich wo Sie in Deutschland wohnen. Und dies ohne Hausbesuch! Wie das geht? Mit einem „Klick“ auf folgenden Button:

Gesetzliche Sozialversicherung einfach erklärt (by explainity):

Jetzt Angebote private Krankenversicherung online vergleichen:

FAQ private Krankenversicherung:

- Was spricht alles gegen eine private Krankenversicherung?

- Was spricht alles gegen eine gesetzliche Krankenkasse?

- Einmal privat – immer privat – das war einmal!

- GKV versus PKV – Krankenversicherung und Versorgungswerke

- GKV versus PKV – Welche Unterschiede gibt es bei der Kieferorthopädie?

- GKV versus PKV – Welche Unterschiede gibt es im Krankenhaus?

- GKV versus PKV – Welche Unterschiede gibt es im Versicherungssystem?

- GKV versus PKV – Welche Unterschiede gibt es bei Vorsorge?

- PKV Finanztest 2019 Private Krankenversicherung – Mit Zitronen gehandelt!

- Die 8 häufigsten Fragen zur privaten Krankenversicherung

- GKV Kostenerstattungsprinzip – Trotz GKV, Behandlung wie ein Privatpatient

- Fragen rund um die Mitversicherung von Kindern

- Studenten Krankenversicherung – GKV oder PKV?

- Besonderheiten Private Krankenversicherung für Ärzte

- Besonderheiten Private Krankenversicherung für Beamte und Beamtenanwärter

- Jahresarbeitsentgeltgrenze Private Krankenversicherung

- Vorvertragliche Anzeigepflichtverletzung

- Vorabanfrage oder besser Probeantrag?

Videos zum Thema gesetzliche und private Krankenversicherung:

Fragen und Antworten zur GKV und PKV

GKV oder besser PKV?

Vielleicht haben Sie sich angesichts der sinkenden Leistungen bei der gesetzlichen Krankenversicherung auch schon gefragt, ob es nicht besser wäre, in eine private Krankenversicherung zu wechseln. Bevor Sie sich mit der Frage GKV oder PKV beschäftigen, gilt es zunächst einmal zu erklären, ob ein Wechsel überhaupt möglich ist. Denn nicht jedem steht der Weg in eine private Krankenversicherung offen.

Welche Voraussetzungen für einen Wechsel zur PKV sind zu beachten?

Die Frage GKV oder PKV stellt sich nur für bestimmte Personengruppen. In jedem Fall steht Ihnen der Wechsel zu einer privaten Krankenversicherung offen, wenn Sie freiberuflich oder selbstständig tätig sind. Auch als Beamter steht es Ihnen jederzeit frei, Mitglied bei einer privaten Krankenversicherung zu werden. Für Angestellte stellte sich die Frage GKV oder PKV nur dann, wenn das Einkommen oberhalb der Versicherungspflichtgrenze liegt. Diese wird jedes Jahr von der Bundesregierung neu festgelegt und liegt voraussichtlich für 2021 bei einem Jahresbruttoeinkommen von 64.350,- Euro (2020: 62.550 Euro).

maximaler Beitrag GKV 2021 neu 706,28 € zzgl. Zusatzbeitrag von durchschnittlich 1,1 % (alt 684,38 €)

maximaler Beitrag SPV neu 159,68 € (kinderlos – alt 154,69 €)

maximaler AG-Zuschuss PKV neu 379,74 € (alt 367,97 €)

maximaler AG-Zuschuss PPV neu 73,77 € (in der Praxis oft Hälfte des tatsächlichen Beitrages – alt 71,48 €)

Inklusive des aktuellen durchschnittlichen Zusatzbeitrag von 1,1 % ergibt sich für die Besserverdiener in der GKV ein neuer Höchstbeitrag von 919,13 € (706,28 + 53,21 + 159,64 €) für kinderlose Versicherte bzw. 907,03 € für Versicherte mit Kindern. Der AN-Anteil beträgt dabei für Kinderlose 465,60 €.

Wann lohnt sich ein Wechsel nicht?

Als Familie mit Kindern sollten Sie sich genau überlegen ob die GKV oder PKV eher infrage kommt. Grund hierfür ist die Familienversicherung bei der GKV. In der gesetzlichen Krankenversicherung sind die Kinder kostenlos mitversichert, was bei der PKV nicht der Fall ist. Hier muss für jedes Familienmitglied ein eigener Vertrag abgeschlossen werden. Als Ausnahme gilt nur, wenn Sie Beamter sind. In diesem Fall werden bis zu 80 Prozent der Versicherungsbeiträge über die Beihilfe geleistet. So betragen die Versicherungsbeiträge für Kinder eines Beamten oder einer Beamtin zwischen 25 und 40 Euro.

Steigende Beiträge in der GKV?

Die gesetzliche Krankenversicherung finanziert sich über das Umlageverfahren. Hierbei werden alle eingezahlten Beiträge zur Finanzierung der Leistungen herangezogen. Aufgrund der demografischen Entwicklung stehen jedoch immer mehr Leistungsempfänger immer weniger Beitragszahlern gegenüber. Aus diesem Grund gibt es für die GKV nur die Möglichkeit, entweder die Leistungen zu kürzen oder die Beiträge zu erhöhen. Dagegen arbeitet die PKV mit dem Kapitaldeckungsprinzip. Dadurch lassen sich die steigenden Kosten im Alter durch die vorhandene Kapitaldecke finanzieren. So bilden die privaten Krankenkassen Altersstückstellungen, um Beitragserhöhungen im Alter zu vermeiden. Da jeder Versicherte selbst für das Alter vorsorgt, sind die unterschiedlichen Generationen in der PKV nicht aufeinander angewiesen.

Bessere Leistungen in der PKV?

Neben den Beiträgen spielen vor allem auch die Leistungen eine Rolle, wenn man sich die Frage GKV oder PKV stellt. Für die gesetzliche Krankenversicherung sind die möglichen Leistungen im § 12 SGB V geregelt. Danach müssen die Leistungen ausreichend, zweckmäßig und wirtschaftlich sein, damit eine Übernahme durch die GKV erfolgt. Leistungen, die nicht notwendig oder unwirtschaftlich sind, dürfen von der gesetzlichen Krankenkasse nicht übernommen werden. Dagegen übernimmt die private Krankenkasse die in der Gebührenordnung für Ärzte aufgeführten Leistungen. Dazu können Sie sich bei der privaten Krankenversicherung die versicherten Leistungen individuell zusammenstellen. So können Sie durch die Auswahl des gewünschten Tarifs selbst bestimmen, welche Leistungen durch Ihre Krankenkasse übernommen werden.

Fazit zur Frage GKV oder PKV:

Aufgrund der unklaren Beitragslage und der stark eingeschränkten Leistungen bei der gesetzlichen Krankenversicherung, ist ein Wechsel in die PKV in jedem Falle zu empfehlen. Hierbei gilt, je früher Sie zu einer privaten Krankenversicherung wechseln, desto günstiger fallen die Beiträge aus.

Privatpatient trotz GKV?

Privatpatient mit gesetzliche Krankenkasse – Das Kostenerstattungsprinzip

Sie haben Fragen zur privaten Krankenversicherung oder Sie wünschen ein persönliches Angebot? Dann nutzen Sie unsere Terminvereinbarung oder rufen Sie uns unter Telefon 03644 / 518 018 oder 0173 / 57 15 099 an.

Zurück zum Versicherungsrechner private Krankenversicherung

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Für Firmeninhaber:

Erklärvideo: Betriebliche Krankenversicherung / bKV

Wir analysieren – Sie profitieren!