finanz-profil

finanz-profilKostenerstattungsprinzip

Kostenerstattungsprinzip Tarife DKV

Die Vor- und Nachteile der Gesetzlichen (GKV) und Privaten Krankenversicherung (PKV) sind täglich Gegenstand der Debatten von Gesundheitspolitikern aller Couleur, Ärzte-, Krankenkassen- und Patientenvertretern. Der Hauptunterschied beider Systeme besteht insbesondere im angebotenen Leistungskatalogs und der Finanzierung. Durch eine Zusatzversicherung mit dem Merkmal Kostenerstattungsprinzip können gesetzlich Krankenversicherte von den Vorteilen des privaten Systems profitieren.

Die PKV hat im Gegensatz zur GKV ein ausdifferenziertes Leistungsangebot, welches nahezu jede medizinische Interventionsmöglichkeit beinhaltet und individuell kombinierbar ist. Die Privatversicherten haben das Privileg kürzerer Wartezeiten, können auf eine Behandlung durch den Chefarzt bestehen und haben durch das Kostenerstattungsprinzip volle Kostentransparenz. Diese entsteht durch die Ausfertigung einer detallierten Rechnung durch den behandelnden Arzt.

Die Ergänzungstarife der DKV bieten auch den Mitgliedern der gesetzlichen Krankenversicherung die Möglichkeit, von diesen Vorteilen zu profitieren. Bei Abschluss dieser Tarife greift das Kostenerstattungsprinzip und verschafft dem gesetzlich Versicherten sämtliche Annehmlichkeiten einer Privatversicherung. Eine Grundbedingung der Tarife ist die Vereinbarung mit der gesetzlichen Krankenkasse, dass im Falle privater Heilbehandlung das Kostenerstattungsprinzip angewendet wird beziehungsweise die gesetzliche Krankenkasse in Vorleistung gegangen ist.

Der hier vorgestellte DKV-Tarif KAMP (in den Varianten 0 und 1) leistet in der ambulanten Behandlung bei enstprechender Vorleistung Versicherungsschutz zu 100 Prozent, ohne diese werden 85 Prozent der Kosten abgedeckt.

Jetzt Besprechungstermin vereinbaren und 25 € Startprämie reservieren !

Leistungen der KAMP-Tarife

Die DKV, einer der größten Anbieter im privaten Krankenversicherungsbereich, bietet den Tarif in zwei Varianten an, wobei der 0-Typ keinen Selbstbehalt beinhaltet , der 1-Typ mit 300 Euro Selbstbehalt jährlich ab dem 20.Lebensjahr. Der Versicherungsschutz richtet sich jeweils nach der Vorleistung der Gesetzlichen Krankenversicherung (A=Vorabbehandlung beim Kassenarzt), B= Behandlung bei einem Arzt ohne kassenärztliche Zulassung). Es werden geleistet:

– Ärztliche Leistungen (A zu 100 Prozent, B zu 85 Prozent)

Hierzu zählen Vorsorgeuntersuchungen im gesetzlichen Rahmen, Schutzimpfungen nach Empfehlung der

Ständigen Impfkommission, Lasik-Operationen und Kinderwunschbehandlung unter bestimmten Voraussetzungen, Methoden der Alternativmedizin bis maximal 1.000 EUR je Versicherungsjahr sowie Psychotherapie (Erstattung nach Anzahl der Sitzungen).

– Heilpraktiker-Leistungen und Gesundheitsmittel (A zu 100 Prozent, B zu 85 Prozent)

Weiterhin gilt der oben genannte Erstattungsschlüssel auch bei Leistungen des Heilpraktikers einschließlich verordneter Arzneimittel sowie generell Arznei-, Verband- und Heilmitteln, sofern diese ärztlich verordnet sind.

– Sonstige Aufwendungen (A zu 100 Prozent, B zu 85 Prozent)

Sehhilfen (bis zu 500 Euro pro 24 Monate), Transportkosten und häusliche Behandlungspflege sowie Verwaltungskostenabschläge der GKV sind ebenfalls Inhalt des geschlossen Vertrages und nach der A- und B-Verteilung erstattungsfähig.

Weitere Ergänzungstarife Kostenerstattungsprinzip der DKV

Auch für den Krankenhausbereich bietet die DKV gesetzlich Versicherten einen passenden Tarif an: Die KombiMed-Tarife (Tarif UZ1 oder UZ2 (A) und Tarif KGZ1 oder KGZ2 (B)) unterscheiden sich in der Behandlung durch den Chefarzt (beispielsweise A=nein, B=ja), der Übernahme der Mehrkosten für die Unterbringung im 1-Bett- bzw. 2-Bett-Zimmer (für A, wenn eine Vorleistung erbracht hat, für B=ja) und den Aufenthalt in einer Privatklinik und der Leistungserstattung im Ausland sowie einer Gesundheitsprüfung, bevor der Vertrag zustande kommt. Dabei ist es generell von Wichtigkeit, ob die gesetzliche Krankenkasse eine Vorleistung erbracht hat. Dies hat eine Auswirkung auf die Übernahme von Kosten für krankenhausspezifische Leistungen und die Beitragshöhe.

Die Kosten für Zahnbehandlungen, um beispielsweise die Versorgungslücke zu den Zuschüssen der gesetzlichen Krankenkasse zu schließen, werden im Tarif KombiMed Zahn (KDT50 oder KDT85) übernommen. Bei reiner Regelversorgung sind somit 100 Prozent abzüglich des Erstattungsbetrages der Krankenkasse erstattungsfähig. Bei anderen Leistungen (Zahnersatz etc.) gilt: Die entsprechende Zahl in Namen des Tarifs gibt dabei den Grad der Erstattung durch die DKV an. Bei Behandlung bei einem kooperierenden Zahnarzt kann sich der Erstattungsbetrag um weitere fünf Prozentpunkte erhöhen. Eine Vorleistung durch eine gesetzliche Krankenkasse ist auch hier Voraussetzung

Produktauswahl – Stärken und Schwächen

DKV TARIF Kostenerstattung KAMP / Stand 08/2021

STÄRKEN

- 85% Erstattung ohne GKV-Vorleistung

- Auch als Ausbildungstarif

- Verzicht auf Wartezeiten

- Heilpraktiker und Hufeland bis 1.000 €

- Wahlweise mit 0 oder 300 € Selbstbeteiligung, Kinder 50 %

- Ohne Begrenzung der Gebührenordnung

- Vorsorge über das GKV-Niveau

- Osteopathie

- Sehhilfen bis 500 €

- Lasik-OP

SCHWÄCHEN

- Keine häusliche Grundpflege und hauswirtschaftliche Versorgung

DKV TARIF Kostenerstattung BMG / Stand 08/2021

STÄRKEN

- 100% Erstattung ohne GKV-Vorleistung

- Auch als Ausbildungstarif

- Verzicht auf Wartezeiten

- Heilpraktiker und Hufeland bis 1.000 €

- ·Wahlweise 0, 400, 800 oder 1.600 € SB Kinder 50%

- Ohne Begrenzung der Gebührenordnung

- Vorsorge über das GKV-Niveau

- Osteopathie

- Sehhilfen bis 500 €

- Lasik-OP

SCHWÄCHEN

- Keine häusliche Grundpflege und hauswirtschaftliche Versorgung

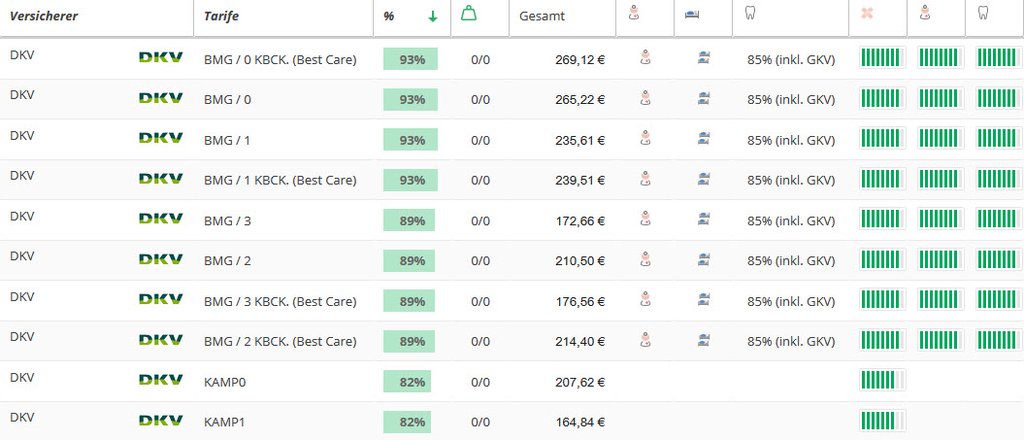

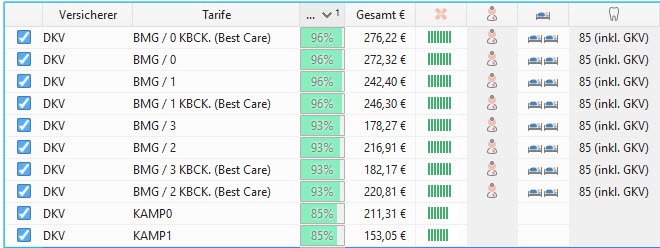

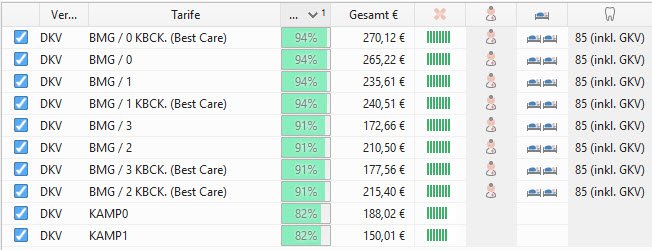

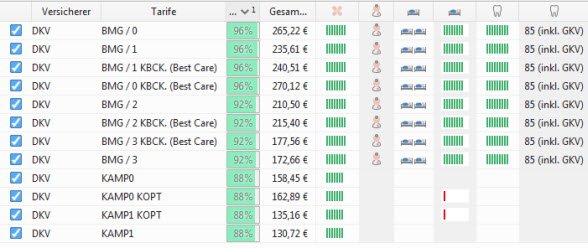

Kostenerstattungsprinzip Tarife DKV Krankenversicherung Vergleich – Stand 06/2023

Hier sehen Sie eine Übersicht der DKV Kostenerstattungstarife mit Ergänzugsbausteinen für einen 35 jährigen Angestellten mit Angabe der Leistungsstärke. Die leistungsstärkste Kostenerstattungstarif – Tarifkombination der DKV Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Hier sehen Sie eine Übersicht der DKV Kostenerstattungstarife mit Ergänzugsbausteinen für einen 35 jährigen Angestellten mit Angabe der Leistungsstärke. Die leistungsstärkste Kostenerstattungstarif – Tarifkombination der DKV Krankenversicherung steht oben. Der Vergleich wurde mit dem Programm Levelnine erstellt.

Jetzt Besprechungstermin vereinbaren und 25 € Startprämie reservieren !

Download

DKV_Kostenerstattungsprinzip_Tarif_KAMP_+Infoblatt+Kostenerstattung_06.2016

Welche privaten Krankenversicherungen bieten das Kostenerstattungsprinzip an? Sie wünschen weitere Informationen? Dann klicken Sie hier: Übersichtsseite Kostenerstattungsprinzip

Sie haben Fragen zum Kostenerstattungsprinzip oder Sie wünschen ein persönliches Angebot?

Dann nutzen Sie unsere Terminvereinbarung

oder rufen Sie uns unter Telefon 03644 / 518 018 oder 0173 / 57 15 099 an.

Vergleichsrechner: GKV Zusatzversicherungen Übersicht

Zum Vergleichsrechner GKV Zusatzversicherung stationär (Klick)

Zum Vergleichsrechner GKV Zahnzusatzversicherung (Klick)

Zum Vergleichsrechner GKV Zusatzversicherung Heilpraktiker und Sehhilfen (Klick)

Zum Vergleichsrechner Krankentagegeldversicherung (Klick)

Zum Vergleichsrechner private Krankenvollversicherung (Klick)

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Videos zum Thema gesetzliche und private Krankenversicherung:

Beitragsentwicklung GKV PKV im Vergleich

Beitragskalkulation private Krankenversicherung – PKV!

Die demografische Entwicklung – GKV versus PKV Gesetzlich oder Privat?

Der Weg des Beitrags! Reportagen im deutschen Fernsehen zur Zweiklassenmedizin

Für Firmeninhaber:

Erklärvideo: Betriebliche Krankenversicherung / bKV

Sie haben Fragen? Sie erreichen uns unter 03644 / 51 80 18.

Ergänzend haben Sie jederzeit die Möglichkeit in unserem Online-Kalender einen Termin zu reservieren.

Hier der Link:

Terminkalender Herr Carl Gitter

Wir analysieren – Sie profitieren!