finanz-profil

finanz-profilSteuerfreie private Altersvorsorge

Steuerfreie private Altersvorsorge

Steuern heißen Steuern weil man sie steuern kann…

ein Spruch aus der guten alten Zeit. Hier eine der wenigen Ausnahmen kurz vorgestellt.

Unsere älteren Kunden erinnern sich noch an die Zeit als Renten- und Lebensversicherungen steuerfrei waren. Seit 2005 mit der Einführung des Alterseinkünftegesetzes und der Abgeltungsteuer in 2009 wurde dieses Privileg abgeschafft.

Aber auch heute gibt es sie noch – die steuerfreie Altersvorsorge. Wie kann das sein?

Altersvorsorge & Rente

➔ Basisrente / Rüruprente

➔ Riesterrente

➔ bAV

➔ 10 Fehler bei der Altersvorsorge

➔ Fondssparen

➔ Altersvorsorgecheck

Mit Schreiben vom 01.10.2009 bestätigt das Bundesministerium für Finanzen, dass Todesfallleistungen aus Versicherungen aller Art einkommensteuerfrei sind.

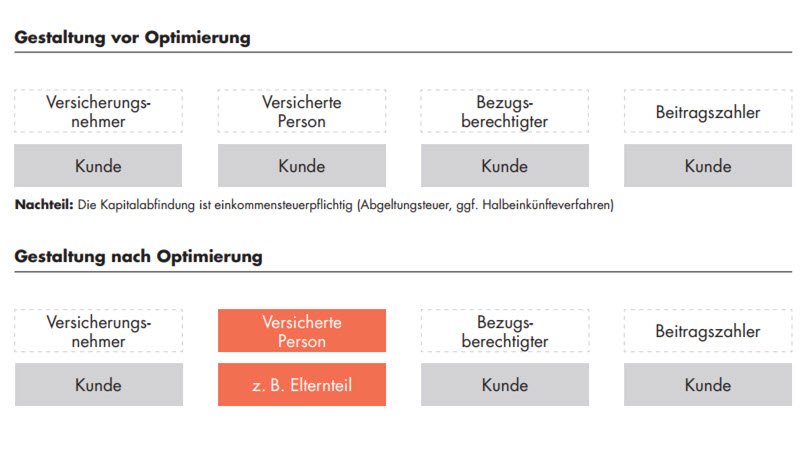

In normale Altersvorsorgeverträge ist der Versicherungsnehmer VN und die versicherte Person VP identisch. Bei einem monatlichen Beitrag von 100 Euro, einer Laufzeit von 40 Jahren und einer angenommenen Rendite von 6%, ergäbe sich zum Auszahlungszeitpunkt eine Steuerlast von 35.000 Euro.

Möchte man den Effekt der Steuerfreiheit nutzen, sollte die zu versichernde Person VP 20 bis 30 Jahre ältere als der Versicherungsnehmer VN sein. In der Regel sind dies die Eltern des Versicherungsnehmers. Infrage kommt aber auch jede andere Person unabhängig vom Verwandtschaftsverhältnis. Der Versicherungsnehmer muss der Beitragszahler und der Begünstigte im Todesfall sein. Der Leistungsfall tritt ein, wenn die versicherte Person verstirbt. Da es sich bei dem auszuzahlenden Guthaben, um das Ersparte des Versicherungsnehmers handelt, werden weder Schenkungs- noch Erbschaftssteuer fällig. Auch ein cleverer Schachzug Vermögen steuerfrei zu übertragen, denn bei einem guten Tarif hat man die Wahl zwischen einer monatlichen Beitragszahlung, einer Einmalzahlung und einer zusätzlichen jährlichen Zuzahlung.

Über den Tod spricht keiner gern. Vom Tod zu profitieren ist ein Tabu. Böse Zungen würden jetzt sagen, dass dieses einkommensteuerfreie Altersvorsorge-Konzept auf den Tod der versicherten Person spekuliert. Genau das Gegenteil ist der Fall. Verstirbt die versicherte Person zu früh, ist entweder kein ausreichendes Kapital im Vertrag oder das Geld muss erneut angelegt werden. Um ein ausreichendes Guthaben aufzubauen wird genügend Zeit benötigt. Je länger die Laufzeit, desto größer das Renditeplus und die Steuerersparnis.

Unser Tipp für Sie:

Das Konzept der steuerfreien Altersvorsorge ist auch gut geeignet für Eltern, die frühzeitig mit der Altersvorsorge für ihren Nachwuchs beginnen wollen.

Maximieren Sie jetzt Ihre Altersvorsorge mit dem Konzept der Steuerfreiheit. Wir sind Ihnen gern dabei behilflich.

Notwendige Voraussetzung

Entscheidend für den Abschluss einer einkommensteuerfreien Altersvorsorge ist ein Rentenversicherungs-Tarif ohne Endalter. Das heißt in einem solchen Tarif sollte eine lebenslange Laufzeit möglich sein. Die meisten Gesellschaften bieten nur Renten-Tarife mit einem fixen Ablaufdatum an. Ein Lebensversicherungs-Tarif ist grundsätzlich ungeeignet. Entgegen Lebensversicherungen wird bei Rentenversicherungen vollständig auf Gesundheitsfragen verzichtet. Da die versicherte Person erheblich älter sein sollte als der Versicherungsnehmer, könnten bestehende Vorerkrankungen zu erheblichen Zuschlägen führen oder einen Abschluss sogar unmöglich machen.

Sie haben Fragen zur steuerfreien Geldanlage oder Sie wünschen ein individuelles Angebot?

Jetzt direkt Termin vereinbaren und Sie erhalten sofort alle Informationen. Wir sind von Montag bis Freitag von 8:00 Uhr bis 21:00 Uhr für Sie da, vorausgesetzt Sie haben einen Termin zur Onlinebesprechung mit uns vereinbart. Am einfachsten ist, Sie vereinbaren hier einen Termin oder Sie rufen uns unter 03644 / 51 80 18 an und vereinbaren den Termin telefonisch.

Wir analysieren – Sie profitieren!