finanz-profil

finanz-profilVersicherung Rechner Rürup-Rente / Basisrente

Die Rürup-Rente bietet neben hohen Steuervorteilen flexible Einzahlungsmöglichkeiten. Zum Schließen der persönlichen Vorsorgelücke ist sie sowohl für Selbständige, Unternehmer, Freiberufler als auch für Arbeitnehmer attraktiv.

Für wen ist die Basisrente / Rürup-Rente rentabel? Wo sind die Haken?

Schalten Sie Ihren Lautsprecher ein und informieren Sie sich jetzt mit den folgendenden Videos!

Altersvorsorge & Rente

➔ 10 Fehler bei der Altersvorsorge

➔ Riesterrente

➔ bAV

➔ Altersvorsorgecheck

➔ Fondssparen

➔ Steuerfreie Altersvorsorge/Geldanlage

Sie haben Fragen zur Basisrente oder Sie wünschen ein individuelles Angebot? Sie erreichen uns unter 03644 / 51 80 18. Ergänzend haben Sie jederzeit die Möglichkeit in unserem Online-Kalender einen Termin zu reservieren. Hier der Link:

Termin mit Carl Gitter vereinbaren:

Termin mit Michaela Mohring vereinbaren:

So sieht die staatliche Förderung aus

Seit 2023 sind Beiträge zur Basisrente erstmals zu 100 Prozent absetzbar. Der Höchstbetrag beläuft sich 2026 auf 30.825,60 Euro für Alleinstehende beziehungsweise 61.651,20 Euro für Ehepaare / eingetragene Lebenspartner.

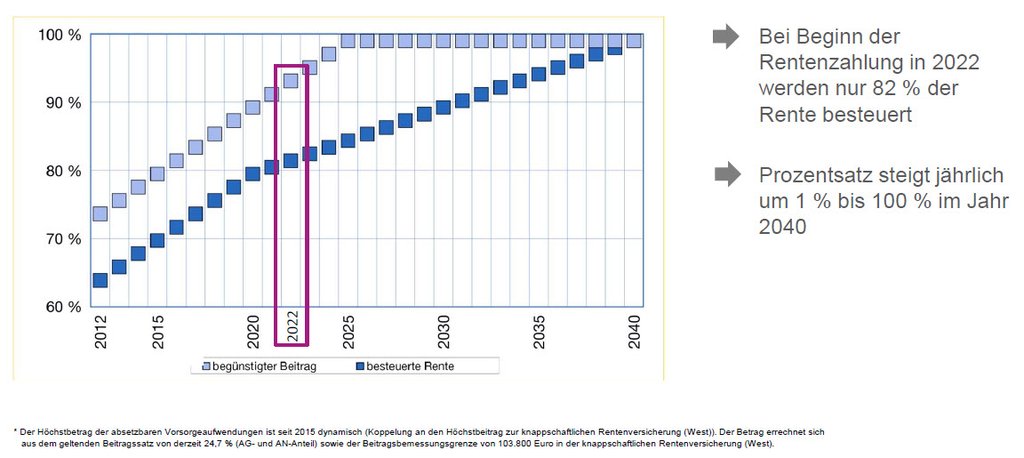

Im Gegenzug dazu wird langfristig auf die volle Besteuerung der Rentenleistungen übergegangen. Bei Beginn der Rentenzahlung in 2024 werden nur 83 % der Rente besteuert.

Grafik alte Regelung:

Mit dem Wachstumschancengesetz wurde 2024 beschlossen, dass der Besteuerungsanteil von Rentenleistungen in der 1. Schicht nur noch um 0,5 % pro Jahr steigt. Das bedeutet: Erst ab dem Jahr 2058 werden die Renten zu 100 % besteuert – nicht schon ab 2040!

Der persönliche Grenzsteuersatz ist entscheidend

Wie hoch Ihre konkrete Steuerersparnis aussieht, hängt von Ihrem persönlichen Steuersatz ab. Dem Grenzsteuersatz um es richtig zu sagen. (Das ist der Steuersatz mit dem der letzte Euro Ihres Einkommens versteuert wird.)

Der Grenzsteuersatz bemisst sich nach der Höhe der zu versteuernden Einkünfte. .Hier eine Übersicht die Ihnen eine ungefähre Vorstellung gibt:

Grenzsteuersatz Single (Grundtabelle)

| zu versteuerndes Einkommen | Grenzsteuersatz ca. |

| 20.000,- € | 27% |

| 30.000,- € | 31% |

| 40.000,- € | 36% |

| 50.000,- € | 40% |

| über 63.400,- € | 42% |

Grenzsteuersatz Verheiratete & gemeinsame Veranlagung (Splittingtabelle)

| zu versteuerndes Einkommen (gemeinsam) | Grenzsteuersatz ca. |

| 40.000,- € | 27% |

| 60.000,- € | 31% |

| 80.000,- € | 36% |

| 100.000,- € | 40% |

| über 126.800,- € | 42% |

Am besten rentieren sich somit Basisrenten für alle die ein zu versteuerndes Einkommen über dem maximalen Grenzsteuersatz haben. Wenn dieser Grenzsteuersatz auch nach der Einzahlung in die Basisrente gehalten wird rentiert sich das optimal. Mit einer Einzahlung von 10.000,- Euro zahlt das Finanzamt 4.200,- Euro dazu und der Eigenaufwand beträgt 5.800,- Euro. Wenn wir auch noch Soli und Kirchensteuer berücksichtigen wird der steuerliche Effekt noch besser.

Wenn Sie es genauer wissen möchten, empfehle ich einen Blick in die Steuertabellen. Noch besser Sie fragen Ihren Steuerberater. Wenn Sie dort schon Mandant sind und auch im Vorjahr die Steuererklärung mit ihm gemacht haben gibt er Ihnen die Antwort in wenigen Minuten.

Hier ein paar Rechenbeispiele:

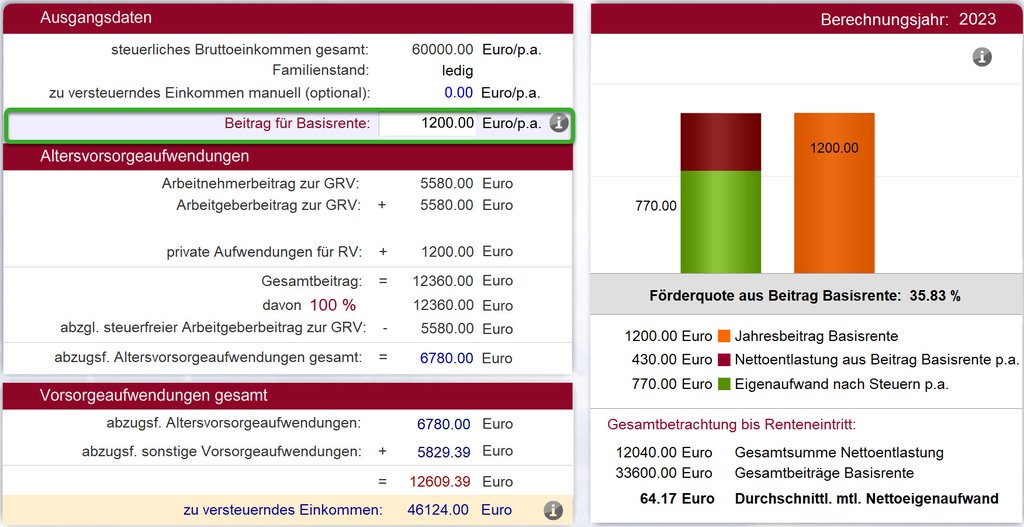

Basisrente Berechnungsbeispiel ohne Kirchensteuer: Ledig Einkommen 60.000,- € 100 € monatlich.

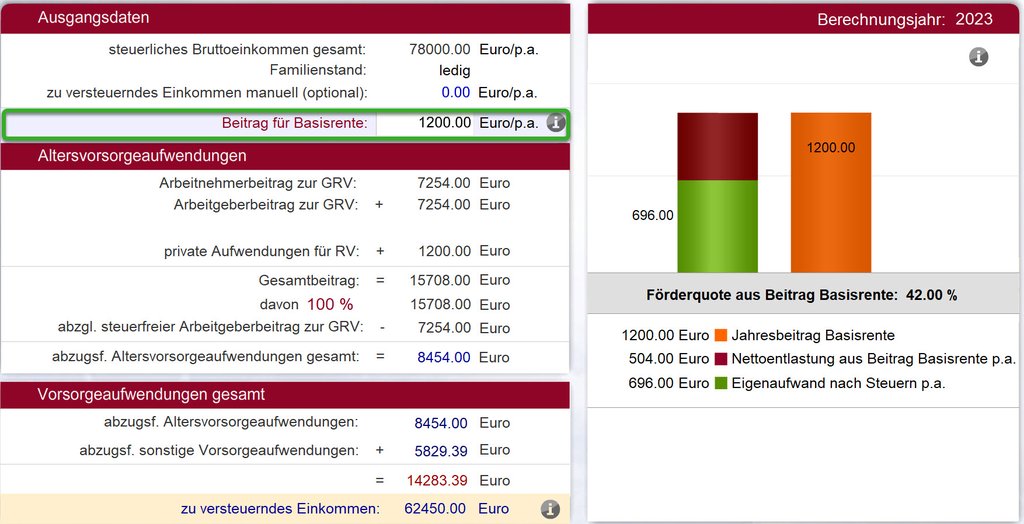

Basisrente Berechnungsbeispiel ohne Kirchensteuer: Ledig Einkommen 78.000,- € 100 € monatlich.

Basisrente Berechnungsbeispiel ohne Kirchensteuer: Ehepaar Einkommen 144.000,- € 100 € monatlich Zuzahlung 10.000,-€ zum Jahresende.

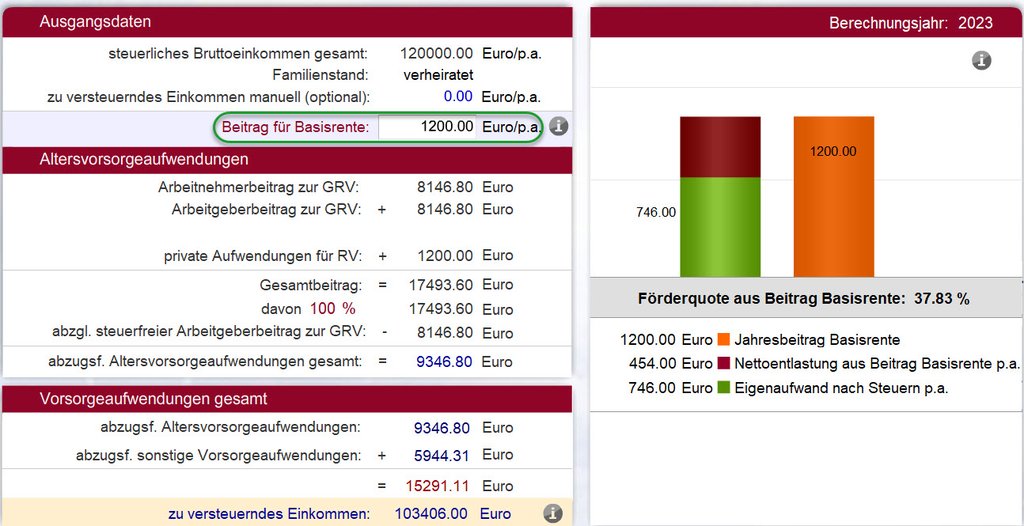

Basisrente Berechnungsbeispiel ohne Kirchensteuer: Ehepaar Einkommen 120.000,- € 100 € monatlich. Keine Zuzahlung zum Jahresende.

Sie haben Fragen zur Basisrente oder Sie wünschen ein individuelles Angebot? Sie erreichen uns unter 03644 / 51 80 18. Ergänzend haben Sie jederzeit die Möglichkeit in unserem Online-Kalender einen Termin zu reservieren. Hier der Link:

Termin mit Carl Gitter vereinbaren:

Termin mit Michaela Mohring vereinbaren:

Tipp:

Wenn Sie sich für die Basisrente / Rürup Rente entscheiden, empfehlen wir Ihnen einen Vertrag zu wählen, der Ihnen nur kleine monatliche Beiträge abverlangt. Sie haben bei der Basisrente immer die Möglichkeit, von Jahr zu Jahr zum Jahresende je nach Einkommen und vorhandenem Budget zu entscheiden, in welcher Höhe eine Einmalzahlung für das laufende Jahr sinnvoll ist. Durch diese Vorgehensweise können Sie Ihre Steuerersparnis optimieren und Sie bleiben flexibel.

Auch für Selbständige ist die Basisrente unsere Empfehlung Nummer Eins in Sachen Altersvorsorge.

Sparen Sie parallel zu Ihrem Basisrentenvertrag monatlich einen festen Betrag Ihre Wahl. Stellen Sie am Jahresende fest, dass es ein gutes Jahr war und das gesparte Geld nicht für sonstige Investitionen benötigt wird, zahlen Sie den angesammelten Betrag als Sonderzahlung auf Ihre Basisrente ein. So bleiben Sie flexibel und entscheiden Jahr für Jahr aufs Neue, welcher Betrag Ihrer Altersvorsorge zugute kommen soll.

Um die Rücklage für die jährliche Sonderzahlung anzusparen, nutzen Sie am besten einen risikoarmen Investmentfonds ohne Ausgabeaufschlag. Über finanz-profil.de bieten wir Ihnen Sonderkonditionen für Ihren Sparplan. Wir übernehmen für Sie Ihre jährlichen Depotgebühren und stellen Sie mit einer günstigen (0,65%) Servicegebühr einem Großanleger mit Depotvolumen über 500.000,- Euro gleich.

Nachhaltig anlegen? Das geht auch mit der Basisrente! Fragen Sie uns welche Gesellschaften hierzu sinnvolle Konzepte anbeiten.

Terminkalender Herr Carl Gitter

Beispielrechnung Basisrente komplett steuerfinanziert:

Basisrente_komplett_steuerfinanziert_Musterrechnung

Beispielrechnung Basisrente durchschnittlich steuerfinanziert:

Basisrente_durchschnittlich_steuerfinanziert_Musterrechnung

Woraus resultieren die gezeigten Steuervorteile?

Zusätzlich ist mit Beginn des Jahres 2010 das Bürgerentlastungsgesetz in Kraft getreten, das für Arbeitnehmer und die meisten Selbstständigen und Freiberufler einen enormen Liquiditätsgewinn aus dem steuermindernden Abzug der Beiträge zur privaten und gesetzlichen Basis Krankenversicherung und Pflegeversicherung bedeutet.

Die aus beiden Komponenten resultierende Liquidität sollte wiederum in die eigene Altersvorsorge investiert werden, damit der ebenfalls durch das Alterseinkünftegesetz eingetretene Nachteil der nachgelagerten Besteuerung von Renten der Schicht eins ausgeglichen werden kann.

Annahmen:

- Angenommene Steigerung der Beitragsbemessungsgrenze zur Rentenversicherung und Krankenversicherung 2 % pro Jahr

- Erwartete Beitragssteigerungen für PKV und Pflegebeitrag bis zum Ruhestandbeginn 3,5 % p.A.

- Erwartete Beitragssteigerungen für PKV und Pflegebeitrag ab Ruhestandsbeginn 2 % p.A.

- Angenommene Inflationierung der Steuertabelle durch Anpassung des Steuertarifs 1,5 % p.A.

- Angenommene Steigerung des Bruttoeinkommens 2 % p.A.

Schalten Sie Ihren Lautsprecher ein und informieren Sie sich jetzt mit dem folgenden Video!

Sie haben Fragen? Sie erreichen uns unter 03644 / 51 80 18. Ergänzend haben Sie jederzeit die Möglichkeit in unserem Online-Kalender einen Termin zu reservieren. Hier der Link:

Termin mit Carl Gitter vereinbaren:

Termin mit Michaela Mohring vereinbaren:

Seit der Einführung des Alterseinkünftegesetzes im Jahr 2005 gehören Beiträge zu den gesetzlichen Rentenversicherungssystemen, den berufsständischen Versorgungswerken sowie Beiträge zur Basisrente steuerlich zu den Altersvorsorgeaufwendungen. Einen Teil Zahlungen berücksichtigt das Finanzamt innerhalb bestimmter Höchstbeträge (für 2021 bereits 92 % und jährlich mit 2 % steigend) steuermindernd. Der Umfang der Steuervergünstigung in der Einzahlphase steigt also in den nächsten Jahren kontinuierlich an bis im Jahr 2025 100 % erreicht werden. Die 100 % Absetzbarkeit wurden jedoch bereits im Jahr 2023 vorgezogen.

Informieren Sie sich in den nachfolgenden Videos, wenn Sie wissen möchten wie Sie der bösen Null entkommen können.

Anlegen unter Null Fondsanlage mit AktienfondsFondsanlage: Dividendenstrategie

Fondsanlage: ÜberholspurFondsanlage: Multi-Asset StrategieFondsanlage: FondsselektionFondsanlage: Cost Avereage EffektFondsanlage: offene Immobilienfonds

Terminkalender Herr Carl Gitter

Geldanlagen mit staatlicher Förderung:

Erklärvideo: Basisrente / Rürup Rente Erklärvideo: Riester Rente