finanz-profil

finanz-profil

Private Krankenversicherung kritisch hinterfragt

Bei einem Beratungsgespräch zur privaten Krankenversicherung tauchen oftmals die folgenden sechs PKV-Kritik Punkte auf. Im Vorfeld ist es wichtig, genau diese Punkte vor der Entscheidung für oder gegen eine private Krankenversicherung genau zu hinterfragen.

- Beitragsentwicklung

- Im Alter zu teuer? Wie sind die Beiträge als Rentner?

- Mit Kindern zu teuer?

- Komme ich zurück in die GKV?

- Was ist wenn die Bürgerversicherung kommt?

- Die private Krankenversicherung ist nicht solidarisch?

Private Krankenversicherung Rechner anonym – jetzt berechnen und vergleichen.

Sie haben Fragen? Terminkalender Carl Gitter – hier geht es zu Ihrem online Besprechungstermin

Sie haben noch keinen Termin vereinbart? Hier haben Sie die Möglichkeit eine Onlinebesprechung oder einen Termin bei mir im Büro zu reservieren.

Über unseren Onlineterminkalender tragen Sie einfach Ihren Terminvorschlag ein. Dies ist für Sie ganz einfach. Sie erhalten im Nachgang eine Terminbestätigung. Die individuelle Beratung findet bei Ihnen zuhause oder im Büro ohne Hausbesuch statt. Dies erspart Ihnen kostbare Zeit und lange Wege. Sie erleben die Beratung live über Telefon und Internet, ganz so, als ob wir zusammen in einem Raum sitzen.

Klicken Sie jetzt hier und buchen Sie Ihren Termin!

1.) Beitragsentwicklung

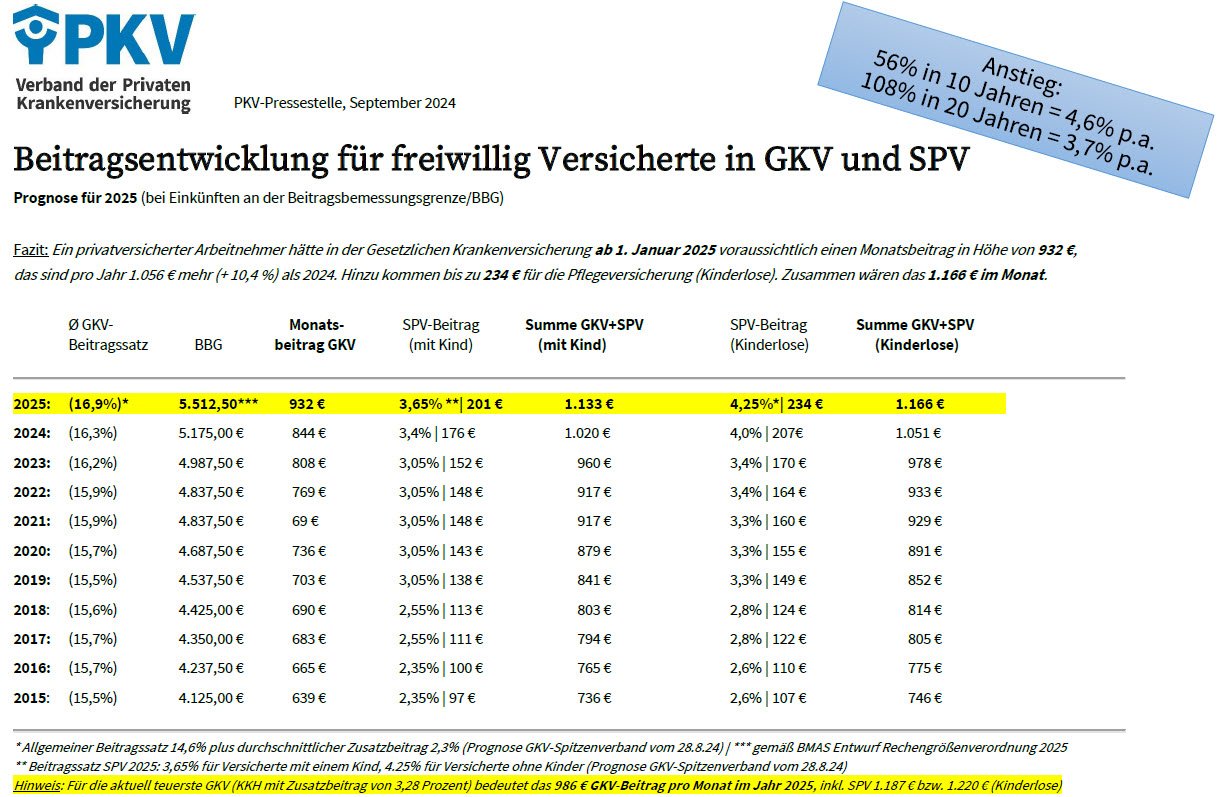

Unstrittig ist, dass die Gesundheitskosten mit jedem Jahr steigen. Betroffen ist hier sowohl die private Krankenversicherung als auch die gesetzlichen Krankenkassen. Einer der Hauptgründe für diese sogenannte medizinische Inflation ist die gestiegene Lebenserwartung. Jedes Jahr, welches der Mensch länger lebt, verursacht in etwa das Doppelte an Kosten wie das Jahr zuvor. Rechnet man noch die sich immer verbessernden Behandlungsmöglichkeiten hinzu, ergibt sich eine medizinische Inflation zwischen 5 und 6 Prozent pro Jahr.

Beitragsentwicklung bei der gesetzlichen Krankenversicherung

In der gesetzlichen Krankenversicherung kam es beim Höchstbeitrag zwischen 1970 und 2023 zu einer jährlichen Steigerung von durchschnittlich 5,80 Prozent. In Zahlen ausgedrückt stieg der Höchstbeitrag in diesem Zeitraum von umgerechnet 50,31 Euro auf 807,98 Euro. In Summe mit der Pflegepflichtversicherung und Zusatzbeitrag zahlt somit ein Kinderloser bis zu 977,56 Euro Beiträge in der GKV. Dazu kam es in den letzten Jahren zu erheblichen Leistungskürzungen. In vielen Bereichen wie beim Zahnersatz wurden Zuzahlungen eingeführt, unter denen vor allem ältere und kranke Menschen zu leiden haben. Dabei gilt in der gesetzlichen Krankenversicherung nach wie vor ein Rückwärtsumlageverfahren. Kommt es zu Problemen bei der Finanzierung, werden junge Versicherte verstärkt zur Kasse gebeten. Man kann sich leicht vorstellen, wohin dies bei einer immer älter werdenden Gesellschaft führen wird.

Wie sieht es bei der privaten Krankenversicherung aus?

Natürlich kommt auch die private Krankenversicherung nicht ohne Beitragsanpassungen aus. Allerdings sind Kürzungen der Leistungen vertraglich ausgeschlossen. Im Vergleich zur gesetzlichen Krankenversicherung, fällt die Steigerung eines PKV Tarifs im Schnitt um einiges geringer aus. Vielleicht fragen Sie sich jetzt, wieso die private Krankenversicherung ihren Versicherten stabilere Prämien anbieten kann? Ein Grund ist die im Vergleich zur GKV günstigere Kostenstruktur. In einer privaten Krankenversicherung werden nur gesunde Menschen aufgenommen. Zumeist verfügen diese über eine bessere Ausbildung und damit verbunden auch über ein höheres Einkommen. Des Weiteren zahlt jeder Versicherte bei der privaten Krankenversicherung einen eigenen Beitrag, eine Familienversicherung wie bei der GKV gibt es nicht. Da gestiegene Kosten bei der PKV über gebildete Rücklagen finanziert werden, ist dieses System im Vergleich zur gesetzlichen Krankenversicherung deutlich zukunftssicherer.

Weitere Maßnahmen der PKV gegen steigende Beiträge im Alter

Die privaten Krankenkassen legen seit 2001 ergänzend zu den schon immer gebildeten Altersrückstellungen 10 Prozent der Beiträge als „gesetzlichen Zuschlag“ an. Diese zusätzlichen Altersrückstellungen sind im §12 des Versicherungsaufsichtsgesetzes geregelt. Mit erreichen des 60 Lebensjahres fällt dieser 10-prozentige gesetzliche Zuschlag wieder weg und dient dem Zweck, dass ab dem 65 Lebensjahr die Beiträge nicht mehr steigen solange dieser Topf gefüllt ist. Wenn zum 80. Lebensjahr noch immer Geld vorhanden ist, führt dies zu einer einmaligen Beitragsabsenkung des PKV Beitrages. Dazu entfallen mit dem Eintritt in das Rentenalter auch verschiedene Beitragsanteile wie das Krankentagegeld oder der Beitrag für mitversicherte Kinder. Des Weiteren können Rentner die privat versichert sind ebenfalls von einem Zuschuss des jeweiligen Rentenversicherungsträgers profitieren.

Beitragseinsparpotential dank Tarifwechselrecht nach §204 VVG (Versicherungsvertragsgesetz)

Wer bei der privaten Krankenversicherung sparen möchte, hat jederzeit die Möglichkeit, in einen günstigeren Tarif seiner Gesellschaft zu wechseln. Wie im ARD Ratgeber Geld „Tarifkorrektur private Krankenversicherung“ ermittelt, lässt sich durch einen solchen Wechsel im Alter bis zur Hälfte des Beitrags einsparen. Die bereits gebildeten Altersrückstellungen bleiben in diesem Fall in vollem Umfang enthalten. Im Extremfall können Versicherte zudem auch in den Basistarif wechseln. Die Höchstsätze entsprechen dabei denen der gesetzlichen Krankenversicherung, wobei die Altersrückstellungen sich noch zusätzlich positiv auf den Beitrag auswirken.

2. Im Alter / als Rentner ist die private Krankenversicherung nicht mehr zu bezahlen

Zunächst einmal sollte klargestellt werden, dass die Prämien nicht deshalb steigen, weil Sie älter werden. Um eine Beitragserhöhung im Alter zu vermeiden, wird die Lebenserwartung bei der Prämienberechnung bereits einkalkuliert. Dies funktioniert in der Praxis über die sogenannten Altersrückstellungen. So liegen die Beiträge bei jungen Versicherten über den eigentlichen Kosten. Die Differenz wird durch die privaten Krankenversicherungen beiseitegelegt, um die im Alter steigenden Gesundheitskosten auszugleichen. Somit trifft das Vorurteil, dass die Tarife im Alter automatisch teurer werden sicher nicht zu. Es ist aus diesem Blickwinkel allerdings auch nicht zu empfehlen, eines der super günstigen Lockangebote anzunehmen. Die private Krankenversicherung für 59 Euro im Monat, wie sie es aus der Werbung kennen, gibt es nicht – zumindest nicht auf lange Sicht und auch nicht mit stabilem Beitrag. Hier ist es wichtig, ein Angebot zu wählen, bei dem die Leistungen auch Ihren Preis haben. So können solide Rücklagen gebildet werden und Ihre Versicherung bleibt bezahlbar.

Video PKV – Beitragserhöhung – Wann darf eine private Krankenversicherung den Beitrag erhöhen?

Denken Sie in diesem Zusammenhang auch an den zuvor schon genannten gesetzlichen Zuschlag. Wer in diesen Topf aufgrund der höheren Beiträge heute mehr einzahlt, kann auch mehr wieder entnehmen, damit ab dem 65. Lebensjahr keine Beitragssteigerungen mehr stattfinden.

3. Für Familien mit Kindern ist die private Krankenversicherung viel zu teuer

Richtig ist, dass es bei der privaten Krankenversicherung keine kostenlose Familienversicherung gibt. Jedes Familienmitglied benötigt einen eigenständigen Vertrag und erhält dadurch jedoch auch immer die bestmögliche medizinische Versorgung. Familien mit zwei Kindern, bei denen ein Ehepartner nicht berufstätig ist, liegen die Beiträge unter Berücksichtigung der besseren Leistungen ähnlich wie bei der gesetzlichen Krankenversicherung. Dabei ist zu berücksichtigen, dass gesetzlich Versicherte die vorhandenen Leistungsdefizite oftmals durch private Zusatzversicherungen ausgleichen müssen.

Steigt der Ehepartner nach einigen Jahren wieder ins Berufsleben ein und bezahlt einen eigenen Beitrag, entsprechen die Kosten einer Familie mit drei Kindern leistungsbereinigt denen für eine gesetzliche Krankenversicherung. Haben Sie mehr als drei Kinder, dann müssen Sie sich die Frage stellen, inwieweit die Gesundheit der Familie es wert ist, hierfür einen etwas höheren Betrag aufzubringen. Sind die Eltern Beamte oder Ärzte, ist die private Krankenversicherung auch bei mehr als drei Kindern, oftmals günstiger als die GKV.

Telefonnummer: 03644 / 51 80 18

|

|

Oder nutzen Sie unser Kontaktformular:

4. Nach einem Wechsel ist die Rückkehr in die gesetzliche Krankenversicherung versperrt:

Seit dem 01.01.2019 wurde die Rückkehr in die gesetzliche Krankenkasse erleichtert.

Bei dieser Frage sollten Sie zunächst darüber nachdenken, welche Gründe es überhaupt geben könnte, wieder zu den schlechteren Leistungen der gesetzlichen Krankenversicherung zu wechseln. Möglich wäre beispielsweise ein sinkendes Einkommen oder eine Arbeitslosigkeit. In diesem Fall würden die Beiträge zur gesetzlichen Krankenversicherung ebenfalls sinken.

Allerdings bietet auch die private Krankenversicherung Möglichkeiten, um vorübergehende Zahlungsschwierigkeiten zu überbrücken. So können Sie beispielsweise in den Basistarif wechseln, der Ihnen vergleichbare Leistungen wie die gesetzliche Krankenversicherung bietet. Die Prämie entspricht dabei im Höchstfall dem durchschnittlichen Höchstbetrag der GKV. Im Gegensatz zur gesetzlichen Krankenversicherung werden bei der PKV jedoch noch die Altersrückstellungen angerechnet. Sind Sie bereits längere Zeit privat versichert, sinkt der Beitrag so um bis zu 500 Euro monatlich. Somit zahlt ein ehemaliger Selbstständiger, der plötzlich arbeitslos wird, für seine private Krankenversicherung einen Beitrag, der in etwa dem GKV-Mindestbeitrag entspricht. Sollte dieser Beitrag dennoch nicht aufgebracht werden können, gibt es im Rahmen der Grundsicherung noch einen monatlichen Zuschuss von etwa 129 Euro.

5.) Bürgerversicherung

Ein Wechsel lohnt nicht mehr so, sobald die Bürgerversicherung kommt. Wenn das Ihr Grund ist heute keine private Krankenversicherung zu wählen, dann rufen Sie uns unter Telefon 03644/518 018 an und verlangen nach Herrn Carl Gitter. Wir besprechen das Thema Bürgerversicherung gerne mit Ihnen. Dies gilt im übrigem auch für alle anderen Fragen rund um das Thema gesetzliche oder private Krankenversicherung.

6. Die private Krankenversicherung ist ein unsolidarisches System

Es ist sicher richtig, dass besser verdienende Menschen andere, denen es nicht so gut geht, finanziell unterstützen. Allerdings muss dies zwangsläufig über die Krankenversicherung geschehen. Nutzen Sie stattdessen besser die bei einem Wechsel in die PKV eingesparten Beträge und spenden Sie einen Teil für Hilfebedürftige. So helfen Sie direkt und unterstützen dabei nicht die aufwendigen Verwaltungsstrukturen des Sozialstaates.

Aber auch wenn Sie nicht spenden, helfen Sie mit Ihren Beiträgen zu Ihrer privaten Krankenversicherung Ihren gesetzlich versicherten Mitbürgern. Denn wenn Ärzte an den privat Versicherten besser verdienen als an den GKV Patienten, hilft das dem gesetzlich Versicherten indem der Arzt seine Praxis nicht schließen muss. Somit steht der Arzt auch dem gesetzlich Versicherten weiter zur Verfügung.

Mit unseren Vergleichsrechnern direkt rechnen und sparen auf www.versicherung-rechner.de.

Fazit

Solange sie gesund sind, gibt es kaum einen Grund, der gegen den Wechsel in eine private Krankenversicherung spricht.

Zum FAQ private Krankenversicherung (Klick)

Sie haben Fragen zur privaten Krankenversicherung oder Sie wünschen ein persönliches Angebot?

Dann nutzen Sie unsere Terminvereinbarung

oder rufen Sie uns unter Telefon 03644 / 518 018 oder 0173 / 57 15 099 an.

Zurück zum Versicherungsrechner private Krankenversicherung

- Kostenlos vergleichen und sparen!

- Anonyme und unverbindliche Angebote!

- Zwei Wochen allgemeines Widerrufsrecht!

- Datensicherheit durch durchgängige SSL-Verschlüsselung!

Videos zum Thema gesetzliche und private Krankenversicherung:

Beitragsentwicklung GKV PKV im Vergleich

Beitragskalkulation private Krankenversicherung – PKV!

Die demografische Entwicklung – GKV versus PKV Gesetzlich oder Privat?

Der Weg des Beitrags! Reportagen im deutschen Fernsehen zur Zweiklassenmedizin

Für Firmeninhaber:

Erklärvideo: Betriebliche Krankenversicherung / bKV

Sie haben Fragen? Sie erreichen uns unter 03644 / 51 80 18.

Ergänzend haben Sie jederzeit die Möglichkeit in unserem Online-Kalender einen Termin zu reservieren.

Hier der Link:

Terminkalender Herr Carl Gitter

Wir analysieren – Sie profitieren!